Miért használj kriptovalutát 2020-ban is? 8 nyomós indok

Mialatt egyre nő azon készpénz-alapú online pénztárcák száma, amelyek különféle praktikus funkciókkal és extra fizetési módokkal szeretnék magukhoz láncolni ügyfeleiket, közben mintha a PayPalok, Skrillek és Transferwise-ok elfelejtettek volna nyitni korunk új trendje, a kriptovaluták felé. Pedig a kriptopénzek integrálása páratlan előnyökkel járna nem csak a vállalatok, de az ügyfelek számára is: egyszerűség, bankoknál jóval alacsonyabb tranzakciós költségek, biztonság, személyes adatok védelme és magasabb szintű kontroll a pénzügyeink fölött.

8 ütős indok a kriptovaluták használatára 2020-ban is

Kriptopénzekből, enyhe túlzással, annyi van mint égen a csillag. Sokoldalúak és akár egy bankszámla vagy bankkártya helyett is nyugodt szívvel használhatóak szinte bárhol és bármikor. Emellett nullába kerül a tárolásuk és ezerszer biztonságosabb módon garantálják a személyes adatok védelmét.

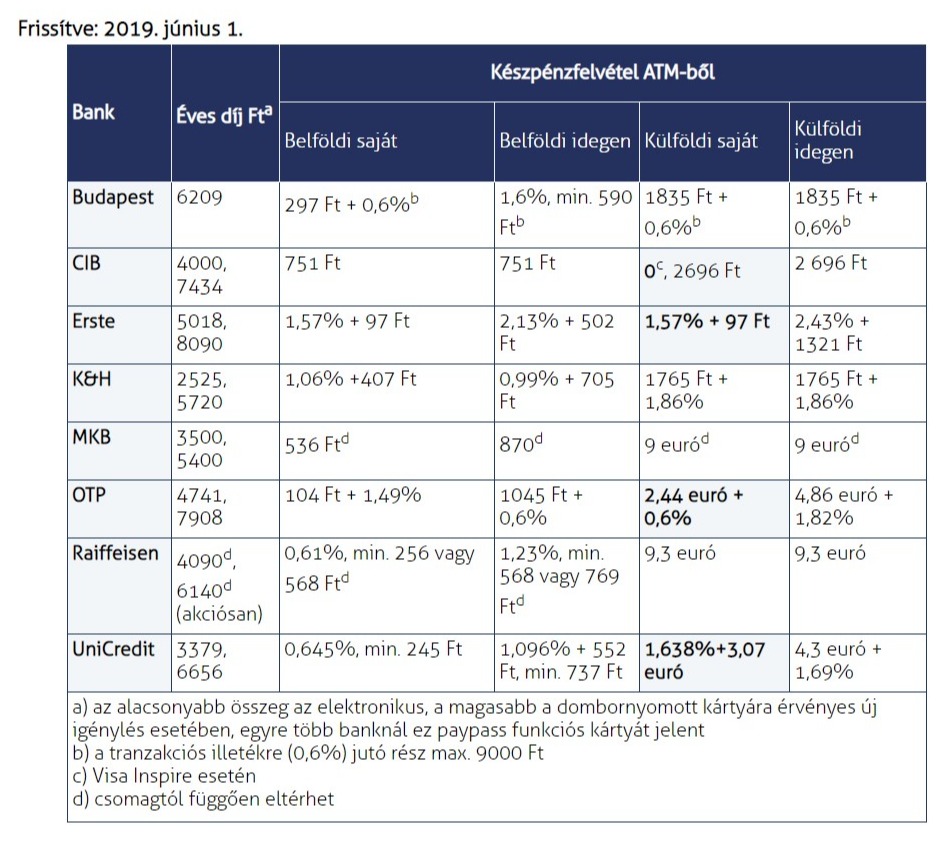

1) Díjak

Nemrég még a készpénz volt a király és a pénzügyi intézetek gáláns ösztönzőkkel jutalmazták azokat, akik ezen intézmények átláthatatlan digitális kútjába dobták nehezen megkeresett fizetéseiket és megtakarításaikat. Mára nagyot fordult a világ és az ösztönzők helyett, a bankszámlaszámmal és bankkártyákkal együtt használati díjak is járnak. A banki, utalási díjak aprópénznek tűnhetnek sokaknak, de voltaképp csak azért fizetjük, hogy a bankok adatközpontjában legyen egy számsor a nevünkhöz rendelve. Kevés olyan logikusan gondolkodó ember van a 21. században, akinek ne esne nehezére felismerni, hogy valami nincs rendjén akkor, mikor pár bájtos személyes pénzügyi adat tárolásáért havi több száz forintokat automatikusan levonnak bankszámlájáról. Szerencsére vagyunk már jó páran akiknek kiüti a ‘nem fair’-mérőóráját e banki praktika. És közben a tárolás mellett minden másért is fizetni kell: bankkártya használati díjak, pénzfelvételi díj, kereskedői díjak, bankegyenleg lekérdezés díja, hiteltúllépési díjak, papírdíjak, tranzakciós díjak, átváltási díjak, visszaterhelési díjak, de egyes helyeken beszélhetünk minimális egyenleg díjról, inaktivitási díjról és még sorolhatnák a végtelenségig.

Forrás: Azénpénzem

Ezzel szemben a népszerű kriptovaluta tárcákon, mint a Coinpayments-en, Spectrocoin-on a tranzakciós költség 0.5 és 1 százalék között változik mialatt a legtöbb esetben nem fizetsz semmit sem a digitális tárcád (azaz a kriptovaluta bankszámlád) fenntartásáért. Ha viszont úgy döntesz, hogy még egy szinttel fokozni szeretnéd a kriptovaluta vagyonod biztonságát, akkor vehetsz 20-30 000 forintért egy hardver tárcát is, vagy ennél olcsóbban egy előre fizetett kártyát, de amit fontos leszögezni, a kriptovaluták tárolása ingyenes.

2) Érzékeny adatok

Bankok, hitelintézetek, de akár még a kereskedők és szolgáltatók is mind túlságosan sok személyes és pénzügyi információt tárolnak az ügyfeleikről. Ebbe tartozik egy vásárló neve, címe, elérhetősége, hitelbírálati minősítése, hitelkerete, tranzakció története, hogy az egyéb adatokat ne is említsük: mit, mikor, mennyiért és hol vásárolunk, kivel találkozunk stb. Ezek az intézetek egy óriási személyes, pénzügyi és professzionális információhalmazon csücsülnek már szinte ellenőrizetlenül. Az ilyen intézmények a milliárdnyi regisztrációs és ügyfélazonosítási eljárásaikkal alapjaiban nem képesek fenntartani a személyes adatok érzékenységének szentségét.

A kriptovaluták ebben is alternatívát jelentenek a bankokkal szemben mivel a tranzakciós adatok nem állnak másból, mint hosszú számsorokból (ezek a számsorok jelentik egy kriptovaluta tárca címét) és egy tranzakció azonosítóból, ami konfirmálja két kriptovaluta tárca közötti tranzakció végrehajtását. Egy online kriptovaluta tárca (azaz nem szoftver vagy hardver változat) ugyanakkor köztes félként is funkcionálhat és elkérheti a nevedet (és címedet, ha netán fizikai terméket rendelsz tőlük), de más információra nincs szüksége és mindaddig védve vannak a személyes adatok, amíg nincs a kriptovaluta tárcához egy bankkártya kapcsolva. Ha viszont csak bitcoinban, ethereumban stb. hajtasz végre tranzakciókat, akkor ilyen veszély nem áll fenn.

3) Nemzetközi használat

A kriptovaluták nem ismernek határokat és egy tranzakcióért egységesen ugyanannyit fizetsz bárhol is vagy a világon. Nincs várakozási idő, nemzetközi díjak és megkötések annak kapcsán, hogy kinek szabad és kinek nem szabad bitcoint utalnia vagy épp ki férhet hozzá az anyagi forrásaihoz és ki nem. Nincs másra szükség, csak egy internetképes telefonra és az aki, eddig nem rendelkezett banki szolgáltatással, máris a 21. század alternatív pénzügyi rendszerének webes világsztrádáján találhatja magát. Segítségével számlákat tudunk kiegyenlíteni, jövedelmünket kriptovaluta tárcára utaltatni, ingyen és biztonságosan nagyobb megtakarítást tárolni, online vásárolni vagy épp kereskedni.

2. ábra: Hányan rendelkeznek bankszámlával egy ország teljes népességéhez képest százalékos arányban? Friss adatok szerint 1.7 milliárdan még egyáltalán nem. Forrás: Világbank

Kriptovaluták használata egyben extra biztonságot jelent a sokat utazóknak és nyaralóknak is, hisz mint vésztartalék bármikor rendelkezésre, mialatt nem igényel személyazonosítást, bankszámlát, hitelkártyát vagy épp akár laptopot.

4) E-kereskedelem

A kriptopénzek internetes elfogadása soha nem volt ilyen egyszerű. A Shopify és Etsy kereskedőknél a vásárlók bitcoinban, ethereumban és sok más altcoinban tudnak termékekért és szolgáltatásokért fizetni. A Woocommerce és Easy Digital Downloads webáruház üzemeltetőknek évek óta elérhető a Blockonomics vagy a GoUrl bővítménye. Plusz ott van a Changelly vagy Shapeshift, melyek felületein több tucat kriptovalutával lehet fizetni. Shapeshift egyben a fizetési processzorok, mint a BitPay és CoinGate oldalaira is integrálva lett, a kriptovaluta tárca Coinomi és Keepkey mellett.

A Purse.io online platformon Amazon termékeket lehet vásárolni kriptovalutákkal és szintén integrálásra került a Shapeshift-re, Magento-ra és Openbazaar-ra. A kriptovaluta fizetési opció telepítése a webshopodhoz olyan mint az 1×1 és általában 60-70%-kal olcsóbbak a tranzakciós díjak is a hagyományos banki/PayPal stb. utalásokhoz képest.

5) Nincs visszatérítés

Vannak olyan vásárlók, akik megvásárolnak egy terméket az interneten, kézbe veszik és talán használják egy darabig majd törlik az utalásukat. Megtehetik mert a hagyományos utalások nem azonnaliak.

A kriptovalutákkal más helyzet. Amint végrehajtásra kerül egy tranzakció, onnantól kezdve nincs visszaút. Az anyagi eszköz átutalásra kerül egyik tárcából a másikban, a tranzakció bekerül egy blokkba, az megerősítés után a láncra és onnantól kezdve a tranzakciót nem lehet visszafordítani. Ez nem jelenti azt, hogy egy ügyfél nem küldhet vissza egy terméket és kérhet visszatérítést, de mindezt közvetlenül kell lekommunikálnia a webshop ügyfélszolgálatával. Természetesen lehetséges. Azt viszont nem tehetik meg, hogy kiadnak egy rendelést, fizetnek érte, kézbe veszik a terméket majd kérik a bankjukat vagy a webshop ügyfélszolgálatát hogy töröljék a tranzakciót.

A visszatérítési garanciák azért jöttek létre hogy megelőzzék a csalásokat és eközben inkább az ellentettjét érik el. Pillanatnyilag a kriptovaluták ugyanúgy működnek mint a készpénz. Miután kézbe veszed a terméket és fizetsz érte, utána nem mehetsz vissza az üzletbe arra hivatkozva a pénzedet visszakövetelve. Megteheted, de mindent magadtól kell elintézned. Ezzel a kriptovaluták egyfajta pénzügyi felelősségre próbálják ‘nevelni’ a vásárlókat. Persze más kérdés, ha jogos a visszatérítési követelés.

6) Mobilitás

A mobilos utalás lesz a következő évek egyik top trendje a pénzügytechnológia területén. Okostelefonos fizetés bankkártya helyett messze sokkal kényelmesebb.

A PayPallal, a Mastercard Paypassával vagy a Visa Paywave módszerévek ugyanaz a baj, mint a hagyományos készpénz alapú pénzügyi tranzakciókkal: túl sokat tudnak túl sok ügyfelükről mialatt hiába az állítólagos ultrabiztonság, bármikor jöhet egy koreai vagy orosz hacker, mely sérülékenységet kihasználva meglovasítja több milliárd felhasználó személyes és pénzügyi adatait (ez igaz minden centralizált nagyvállalatra, gondoljunk csak a Facebook Cambridge Analytica botrányra, vagy a Marriott hotel 500 millió vendégének ellopott adataira). Az összes jelenleg elérhető hagyományos fiatpénz fizetési processzor elmenti a bankkártya az adatokat amibe beletartozik a privát pénzügyi információnk is. És ezt természetesen nem egy internetről elvágott tárhelyen tárolják, hanem ott van mindenütt az interneten, az okostelefonjainkon egyaránt.

A kriptovaluták fundamentálisan biztonságosabb digitális pénz alternatívák, köszönhetően natív virtuális és decentralizált természetükből adódóan.

7) Növekvő piac

A Bitpay kriptovaluta utalási csatorna több mint 1 milliárd dollár értékű tranzakciót dolgoz fel 250 000-es tranzakciószám formájában minden egyes hónapban. A Coinpayments 200 országban több millió kereskedővel rendelkezik és nemrégiben integrálta a Bittorrent is annak érdekében, hogy a felhasználók bitcoinban és altcoinokban is fizethessenek. A Coingate 50 000 kereskedővel rendelkezik és több százezer kriptovaluta utalást dolgozott fel indulása óta. Az Utrust nemrégiben lépett partnerségre a Payrexx-el és 10 000 európai kereskedőjével.

A következő 2 évben a becslések szerint a kriptovaluta és fiatpénz fizetési kapuk közötti együttműködések révén legalább 50 százalékkal fog nőni a mobil fizetési piac. Nem lehet kétség a felől: a következő években még több kereskedő fog kriptovaluta fizetési opciót integrálni platformjára és várhatóan e globális trend begyűrűzik Magyarországra is.

8) Kereskedelmi célú használat

A becslések szerint 153 millió Bitcoin felhasználó tárcacím volt a világon 2019-ben. A legtöbben már hallottak a bitcoinról és szándékukban áll előbb-utóbb beszereznie egy kisebb-nagyobb mennyiséget belőle.

A Square kártyás utalásokat feldolgozó vállalat Amerikában fokozatosan hódít piaci részesedést a PayPaltól és sikeréhez hozzájárul a nyitás a bitcoin és a kriptovaluták felé. A Square kereskedők már többször jelezték, nyitottak a bitcoin, mint fizetőeszköz mélyebb integrálására amit alátámaszt egy 2017-es Cambridge Centre for Alternative Finance tanulmány is, melyben a résztvevők 40 százaléka hasznosnak találnák, ha bitcoinnal is tudnának vásárolni.

Emellett számos olyan ország van a világon, ahol egy semleges, apolitikus globális fizetőeszköz üdvös is lenne, szemben az elértéktelenedett helyi hagyományos fizetőeszközökkel szemben. Gondoljunk csak Törökországra, Venezuelára, afrikai országokra és Iránra, ahol bel- és külpolitikai fejlemények hatására egyre többen fordulnak a kriptovaluták felé. De a fejlett országokban is találunk példákat: egy másik tanulmány szerint az ausztrálok 80 százaléka szívesen használna kriptovalutákat a napi vásárlások lebonyolítására. Kelet-Európa, Svájc, Málta és Ciprus kereskedői pedig sokkal nyitottabbak a bitcoin mint fizetőeszköz integrálására.

A kriptók mint pénz

Napjainkra már szinte bármit megvásárolhatunk kriptopénzekkel: házat, autót, ruhát, elektronikai termékeket, ételt, bort, repjegyet, hotelfoglalást, párkereső szolgáltatást, takarítót, internetet és persze minden mást, ami a kriptogazdaságban használt termék.

A bitcoin 11 éves évfordulója után fél évvel észrevehető mekkora utat tett meg a technológia és a közösség elfogadottság tekintetében. Garázsfejlesztők és kriptográfusok PGP üzenő csatornáin lebonyolított merész ötletből válik sokak által hallott, kevesebbek által ismert és még kevesebbek által használt politikailag semleges digitális világpénzzé. A számok és a tények magukért beszélnek: az árfolyamok ciklikussága ellenére a bitcoin és a kriptovaluták érája hamarosan elérkezik.