A készpénzmentes fizetések helyzete Magyarországon: Hova tart a trend?

Az elmúlt években Magyarországon egyértelműen növekedett a digitális fizetések elterjedése, ami az infrastruktúra javulásának, a technológiai innovációknak és a fogyasztói szokások változásának is köszönhető.

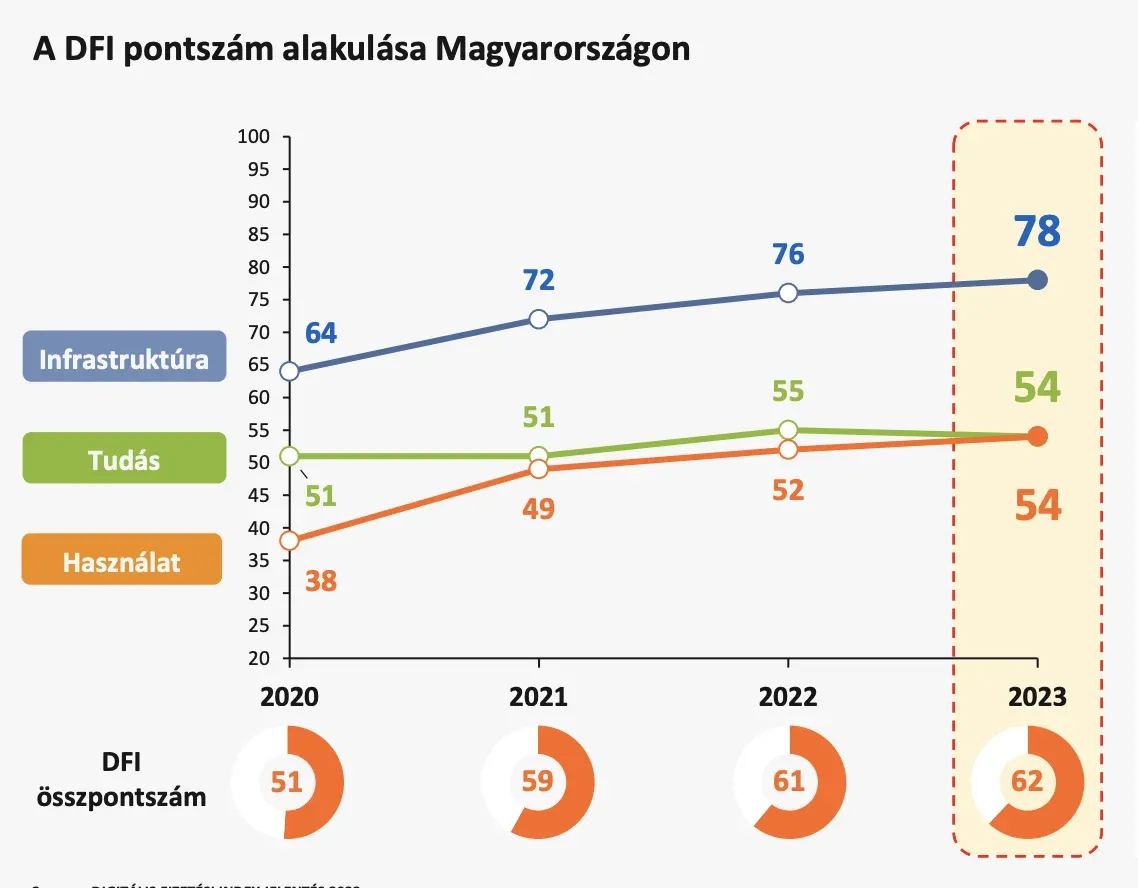

A Mastercard által összeállított Digitális Fizetési Index (DFI) adatai szerint folyamatosan emelkedik a digitális megoldások iránti bizalom és a tényleges használat aránya. Ugyanakkor az is kiderül, hogy a készpénz szerepe még mindig jelentős marad a magyar gazdaságban, különösen bizonyos rétegekben.

A digitális fizetések elterjedése

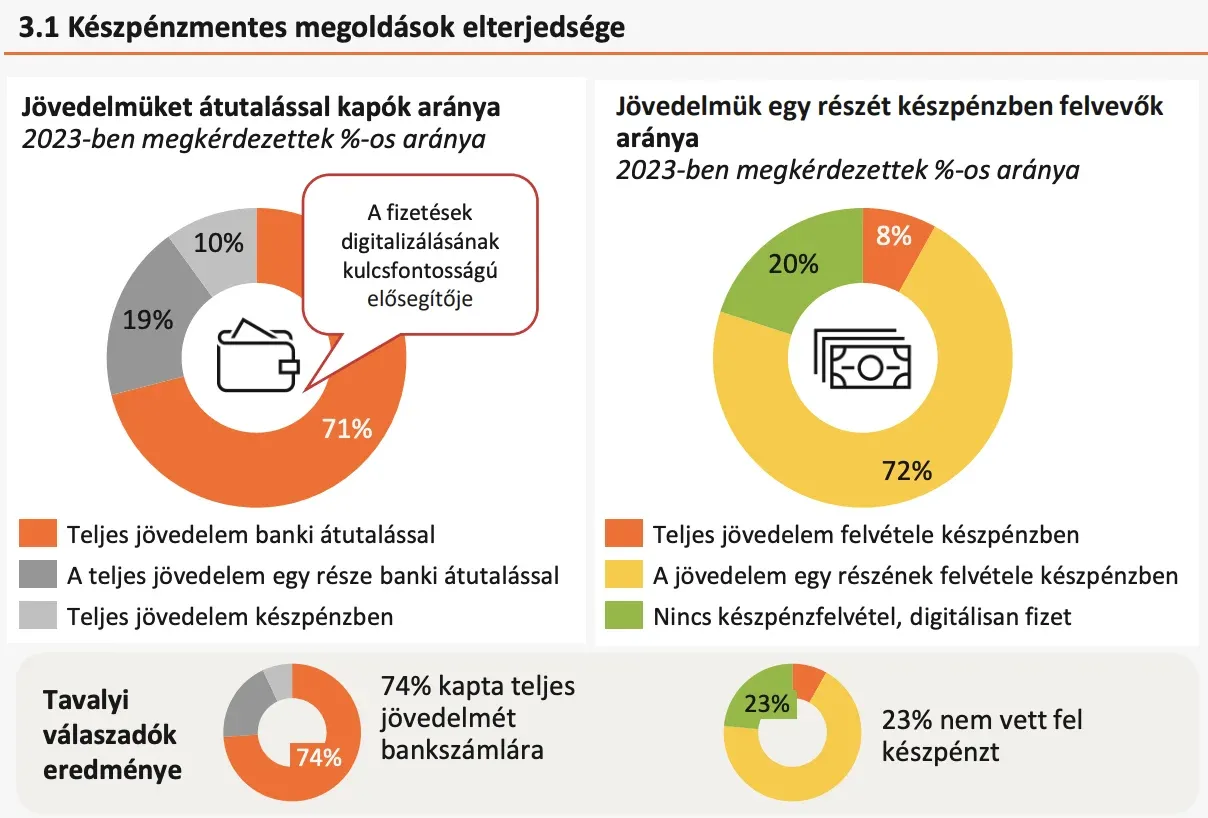

A digitális fizetési rendszerek, például az érintésmentes bankkártyás fizetések, az okosórákkal vagy telefonokkal való tranzakciók, valamint az online banki átutalások egyre szélesebb körben elfogadottak. A legfrissebb kutatások szerint a lakosság 71%-a már teljes jövedelmét banki átutalással kapja, míg csak 19%-uk kapja részben készpénzben. A digitális átutalások aránya 90% fölé emelkedett, miközben az érintésmentes fizetések aránya elérte a 99%-ot.

Az innovatív megoldások közé tartozik a QR-kódos fizetés és a fizetési kérelmek bevezetése is, amelyek további lehetőségeket nyitnak meg a felhasználók előtt. Az Azonnali Fizetési Rendszer (AFR) új funkcióinak elérhetősége pedig még tovább növelheti az elektronikus megoldások arányát a következő években. A javuló infrastruktúra mellett a digitális pénzügyi szolgáltatások gyorsuló növekedése is hozzájárul a digitális fizetések elterjedéséhez.

A készpénz tartós jelenléte

Annak ellenére, hogy Magyarországon egyre szélesebb körben elérhetőek a digitális fizetési megoldások, a készpénzhasználat továbbra is jelentős mértékben jelen van. A kutatások szerint a lakosság 72%-a a jövedelme egy részét még mindig készpénzben veszi fel. Ennek egyik fő oka az adóelkerülés, amelyet a kata adózási forma megszüntetése csak tovább erősített. Egyre több vállalkozó fordul készpénzhez, hogy elkerülje az adófizetési kötelezettségeket, és így a szürkegazdaság is hozzájárul a készpénzhasználat növekedéséhez.

Ezen felül a technológiai problémák, például a pénzügyi rendszerekben időnként felmerülő hibák is növelik az emberek bizalmatlanságát a digitális fizetési rendszerekkel szemben. Az Apple Pay és a Microsoft által nemrégiben elkövetett hibák, amelyek során egyes ügyfelek átmenetileg elveszthették a pénzüket, rávilágítanak arra, hogy bár a digitális fizetés kényelmes, a technológiai hibák jelentős elbizonytalanodást okozhatnak a fogyasztók körében.

A digitális fizetések jövője

A Digitális Fizetési Index alapján Magyarország összpontszáma 62 pontra emelkedett, ami azt jelzi, hogy a digitális fizetési infrastruktúra és a használat jelentősen fejlődött az elmúlt években. A használat mellett az infrastruktúra javulása is számottevő volt, különösen az érintésmentes fizetések terén, ám az oktatás és az új technológiák iránti tudásszint visszaesése lassítja a növekedést.

Az oktatás szerepe különösen fontos, hiszen a technológiai újítások követése sokszor nehézséget jelent a fogyasztóknak. Az idősebb generációknak nagyobb támogatásra van szüksége az új technológiák használatához, míg a fiatalabb generációk, akik már nyitottabbak a digitális fizetési rendszerekre, gyorsabban alkalmazkodnak a változásokhoz.

A kihívások

Az egyik legnagyobb kihívás a digitális fizetések terén a bizalom erősítése a lakosság körében. A technológiai hibák, a banki csalások miatti félelem és az adóelkerülés motiválta készpénzhasználat mind olyan tényezők, amelyek visszafoghatják a készpénzmentes fizetési rendszerek elterjedését. A jövőben az edukációs programok és a technológiai fejlesztések még nagyobb szerepet játszanak majd abban, hogy a készpénzmentes fizetések dominálhassanak a magyar gazdaságban.

Érdekelhet még: Itt az új QR-kódos fizetési megoldás, ami versenyre kel a bankkártyával