Jelentős változások jönnek a nyugdíjpénztári megtakarítások szabályaiban

A magyarországi nyugdíjpénztári megtakarítások az elmúlt évtizedekben jelentős változásokon mentek keresztül. A pénztári konstrukciókat, a hozamokat és a konkrét szabályozásokat érintő változtatások most ismét terítékre kerültek.

Ma elindultak az egyeztetések a lakhatási célra felhasználható önkéntes megtakarításokról. A kormányzati terv értelmében 2025-ben adómentesen feltörhetővé válnának az önkéntes pénztári számlák – viszont csak ebben az évben. Nézzük, mik a részletek!

Változások az önkéntes pénztári számlákban

Az önkéntes nyugdíjpénztári konstrukció 1993-ban, a magánnyugdíjpénztárak konstrukciója pedig 1998-ban indult el. A 2010 után jelentős átalakulásokon keresztülmenő konstrukciók közül a legnépszerűbb az ÖNYP, amit az állam évi 20%-os adókedvezménnyel, maximum 150 ezer forintos visszatérítéssel ösztönöz.

A tervezet értelmében a megtakarítási számlák lakhatási célra való felhasználása egy extra, opcionális lehetőség, amiről a számlatulajdonos maga dönthet. 2025-ben átmenetileg, egy éves időtartamban a számlák feltörhetővé válnak, lakásvásárlás esetében pedig adómentesen kivitelezhető a feltörés.

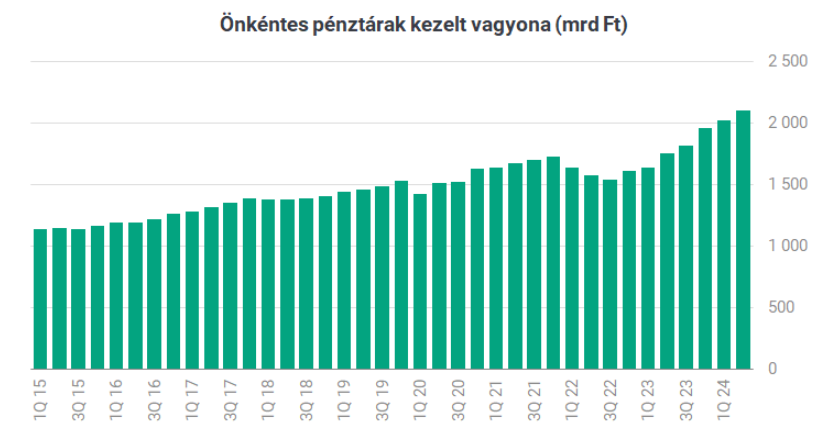

A legfrissebb adatok szerint mindegy 2100 milliárd forintnyi megtakarítás található az önkéntes pénztári számlákon. Az elmúlt időszakban látott növekedéshez hozzájárultak a munkáltatók is, akik támogatják a munkavállalók befizetéseit.

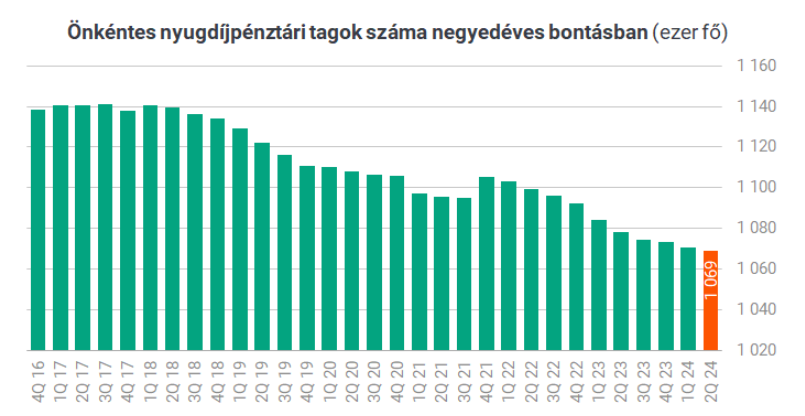

Növekvő állomány, csökkenő taglétszám

Bár a 2022-es globális bizonytalanságot leszámítva az önkéntes pénztárak által kezelt vagyon stabil növekedést mutat 2015 óta, a taglétszám 2018 óta folyamatosan csökken.

Pár hete Kovács Zsolt, a Nemzetgazdasági Minisztérium miniszteri biztosa arról beszélt, hogy a magyar lakosság hosszú távú öngondoskodása szempontjából a lakástulajdon az elsődleges cél. Amennyiben a magyarok szabad pénzeszközökhöz jutnak, jellemzően azonnal az ingatlanok felé fordulnak.

Ezzel párhuzamosan Magyarországon az egyik legalacsonyabb a nyugdíj-megtakarítások és életbiztosítások aránya a háztartásokon belül.

Az önkéntes pénztári vagyon felhasználása

A kormány álláspontját tekintve lakhatási célnak minősül a hitelintézeti törvényben meghatározott lakáscélú hitel- vagy kölcsönszerződés törlesztése, az önrész támogatása, valamint a Magyarország területén fekvő lakások korszerűsítésének, felújításának a támogatása.

A törvény szerinti munkálatok, anyagok és eszközök után kibocsátott számlák benyújtása és megőrzése kötelező, és erre akár három alkalommal is benyújtható a pénztári vagyon. Ez azért számít jelentős változásnak, mivel korábban legalább tíz évig kellett őrizni a pénztári vagyont.

A magánnyugdíjpénztárt érintő kritika

Az önkéntes nyugdíjpénztárak hozamai ugyan jelentős mértékben függenek a választott befektetési portfóliók teljesítményétől, de a konzervatívabb befektetések mérsékeltebb hozamot értek el.

A 2010 utáni kormányzati lépések során az állami rendszerbe visszairányításra kerültek a magánnyugdíjpénztárakban lévő megtakarítások. Ez jelentősen megosztotta a társadalmat, mivel egyesek úgy vélik, elvesztették önálló döntési jogukat a nyugdíjmegtakarításukkal kapcsolatban.

Az önkéntes nyugdíjpénztárakkal szemben gyakran felmerül a kritika, miszerint a kezelési költség rendkívül magas, ez pedig csökkenti a nettó hozamot. Egyes elemzők szerint a hosszú távú nyugdíjpénztári megtakarítások jövedelmezősége és biztonsága nagyban függ a gazdaság helyzetétől és a szabályozási környezettől.

A konzervatívabb magyar befektetők számára a nyugdíj-előtakarékosság továbbra is fontos szereppel bír, mivel az állami nyugdíjrendszer fenntarthatóságával kapcsolatban folyamatosan felmerülnek azok a bizonyos aggályok. Ennek ellenére, az ingatlanbefektetések továbbra is prioritást élveznek a magyar lakosság körében.

Ez a cikk is érdekelhet: És félreértés volt tényleg: marad 12200 forint a családi pótlék