Ha már nem a jegybank dönt, hanem a politika, a bitcoin lehet az alternatíva

Az amerikai monetáris politika és a globális likviditási viszonyok átalakulása alapjaiban formálhatja át a pénzpiacok működését. A jelek szerint a jegybanki függetlenség kora leáldozóban van, a fiskális prioritások ismét a középpontba kerülnek, a pénz nyomtatása pedig egyre kevésbé tabutéma. Ebben a változó világban a kriptovaluták, különösen a bitcoin, olyan szerepbe kerülhetnek, amely régen az aranyat illette meg.

Cikkünk Arthur Hayes, a BitMEX korábbi vezérigazgatója által írt, „The BBC” című elemzés inspirációjára épül. Hayes az egyik legismertebb kriptogazdasági gondolkodó, aki rendszeresen publikál a globális pénzügyek és digitális eszközök összefüggéseiről. Mostani elemzése a monetáris rendszer átalakulásának főbb folyamatait tárgyalja, mi pedig ennek alapján tekintjük át a jelenlegi helyzetet, kitérve a geopolitikai háttérre, a befektetői stratégiákra és a jövő kilátásaira is.

Jegybank vagy kiszolgáló szerv?

A fiskális dominancia fogalma az utóbbi időben újra a gazdaságpolitikai viták középpontjába került. A kifejezés arra az állapotra utal, amikor a jegybank már nem autonóm szereplőként szabja meg a pénzpolitika irányát, hanem a kormányzat költségvetési céljainak alárendelve működik. Ez akkor következik be, amikor az államadósság szintje olyan mértéket ölt, hogy a piaci alapú finanszírozás fenntartása önmagában is veszélyezteti az állam fizetőképességét. Ilyenkor a jegybank lép színre, hogy biztosítsa a kötvénypiacok stabilitását – akár a saját eszközeinek kárára is.

A történelem tanúsága szerint ez nem előzmények nélküli. A második világháború idején és az azt követő években az amerikai Federal Reserve gyakorlatilag a Pénzügyminisztérium meghosszabbított keze lett. A háborús kiadások fedezése érdekében a Fed hosszú éveken át mesterségesen alacsonyan tartotta az állampapírok hozamát, hogy olcsón finanszírozható maradjon az állam. Csak 1951-ben, az úgynevezett „Fed-függetlenségi egyezmény” révén vált újra viszonylag önálló intézménnyé.

Egy hasonló logika húzódik meg Arthur Burns 1979-es beszéde mögött is, amelyet A jegybankok bánata címmel mondott el. Powell is szeretné eljátszani a „szigorú őrző” szerepét, de a helyzet bonyolultabb. A háttérben ugyanis új politikai szereplő lépett a színre: Scott Bessant, az új amerikai pénzügyminiszter. Bessant nyíltan képviseli azt az álláspontot, hogy a jelenlegi gazdasági és költségvetési környezet nem teszi lehetővé a klasszikus fiskális fegyelmet. Az egyre növekvő adósságszolgálati terhek, a recessziós veszélyek, valamint a politikai elvárások mind azt sugallják: a Fed-nek ismét aktív szerepet kell vállalnia a kormány finanszírozásában.

MSCI USA index (fehér) és MSCI World globális index (sárga). Forrás: Arthur Hayes.

Hayes szerint Powell ebben a helyzetben egyre inkább elveszíti kezdeményező szerepét. Bessant fokozatosan ráerőlteti az akaratát a Fed-re: előkészíti a kvantitatív szigorítás (QT) leállítását, a mennyiségi lazítás (QE) visszahozatalát, és a bankokra vonatkozó tőkeáttételi korlátok – például az SLR (supplementary leverage ratio) – felfüggesztését. Ezek az intézkedések mind azt szolgálják, hogy a piacok ismét eláraszthatók legyenek olcsó likviditással – még ha ez hosszú távon inflációs kockázatokkal is jár.

Trump gazdasági álmai és a valóság

Donald Trump második elnöki ciklusára ambiciózus gazdaságélénkítő terveket fogalmazott meg. Két kulcsfontosságú célt tűzött ki: az amerikai ipari kapacitások újjáépítését, valamint az államháztartási hiány mérséklését. Az első cél nemcsak politikai ígéret, hanem egyfajta identitásformáló eszköz is: az ipar visszahozása azokhoz az amerikai közösségekhez szól, amelyek a globalizáció veszteseinek érzik magukat. A második cél pedig a költségvetési fegyelem látszatát hivatott erősíteni, különösen a republikánus törvényhozók és befektetők szemében.

Az iparpolitika azonban csak akkor lehet sikeres, ha olcsó finanszírozás áll mögötte. Trump célja, hogy a GDP növekedése meghaladja az államadósság finanszírozási költségeit, így a gazdaság organikusan kinőheti az adósságot. Egy ideális világban a reálgazdaság évi 3%-kal bővül, az infláció 2% körül stabilizálódik, a nominális GDP pedig 5%-kal nő. Ebben az esetben még egy 3%-os kamatszint mellett is csökkenne az adósságráta. A valóság azonban ennél bonyolultabb.

Tízéves amerikai államkötvény hozama (fehér) és az USA adósságállománya (piros). Forrás: Arthur Hayes.

Közben a másik cél, a költségvetési hiány leszorítása, szintén akadályokba ütközik. A jelenlegi hiány körülbelül a GDP 7%-ára rúg, és Trump nem kíván jelentős megszorításokat végrehajtani a hadügyi vagy szociális kiadások terén. A költségvetés fő bevételi forrása pedig a tőkenyereség-adó – amelyhez emelkedő részvénypiac és pozitív befektetői hangulat szükséges.

A nemzetközi kötvénypiac mindeközben egyre kevésbé hajlandó az Egyesült Államokat kedvező feltételek mellett finanszírozni. Kína és más nagy exportőrök az elmúlt évek politikai és gazdasági konfliktusai miatt fokozatosan visszavonultak az amerikai állampapírok piacáról. A magánbefektetők pedig egyre inkább alternatív lehetőségeket keresnek, hiszen a kötvényhozamok nem tükrözik az infláció és a kockázat valódi mértékét.

Ez a helyzet két szereplőt hagy meg a piacon: a Federal Reserve-et és az amerikai kereskedelmi bankokat. A Fed bármikor képes újraindítani a kvantitatív lazítást (QE), azaz államkötvényeket vásárolni frissen nyomtatott pénzből. A bankok részéről a vásárlás tőkeáttételes formában történhet, de csak akkor, ha a jegybank enyhíti a rájuk vonatkozó tőkemegfelelési szabályokat, például az SLR-t (Supplementary Leverage Ratio). A két intézmény összehangolt működése nélkül az amerikai állam hosszú távon nem tudja magát piaci alapon finanszírozni.

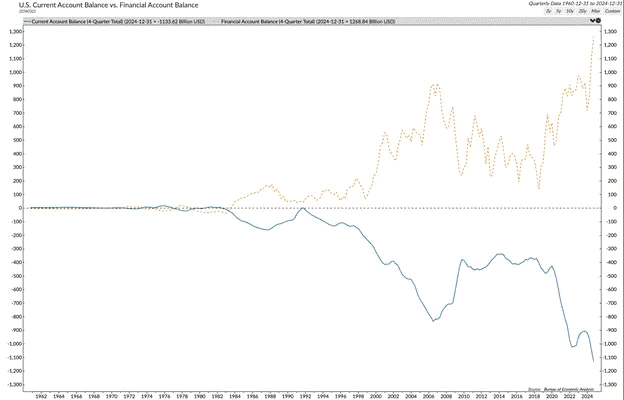

Az Egyesült Államok külkereskedelmi mérlegének eltolódása évtizedes folyamat eredménye. 1994-ben Kína élesen leértékelte a jüant, hogy versenyképes, exportorientált gazdasággá váljon. 2001-ben Bill Clinton elnök biztosította Kína csatlakozását a Kereskedelmi Világszervezethez (WTO), ami jelentős vámcsökkentést eredményezett a kínai árukra az amerikai piacon. Mindez lehetővé tette, hogy az amerikai gyártás tömegesen települjön át Kínába – ez a folyamat lett az alapja annak a kereskedelmi deficitnek, amely Trump politikai retorikájának egyik fő témájává vált.

Az Egyesült Államok folyó fizetési mérlege (kék) és pénzügyi mérlege (sárga). Forrás: Arthur Hayes.

Hayes értelmezésében a jelenlegi amerikai pénzügyi rendszer egyre inkább átalakul: nem önálló monetáris döntéshozók és piaci mechanizmusok alakítják, hanem politikai szükségszerűségek diktálják az irányt. A Federal Reserve – amely egykor az infláció elleni harc élharcosa volt – ma már lassan, de biztosan visszatér a fiskális kiszolgáló szerepéhez.

A QE újraindítása révén a Fed közvetlenül támogathatja a piacot. A kereskedelmi bankok a lazított SLR-szabályokon keresztül további kötvényeket vehetnek. A rendszer ezáltal fiskális kiszolgáló mechanizmussá alakul.

Bitcoin: az új arany?

A bitcoin viselkedése ebben a monetáris átmenetben egyre inkább hasonlít az arany klasszikus szerepére a pénzügyi rendszerben. Míg a részvénypiac és más hagyományos eszközosztályok érzékenyen reagálnak a politikai kockázatokra és a gazdasági bizonytalanságokra, a bitcoin – hasonlóan az aranyhoz – sok befektető szemében a biztonság, az értékmegőrzés és a monetáris szuverenitás eszköze lett.

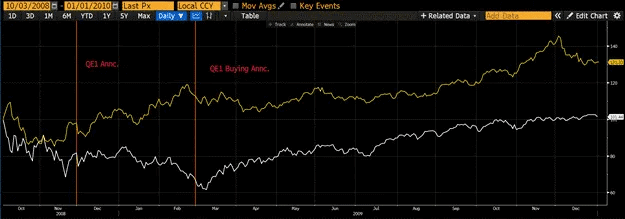

A 2008-as pénzügyi válság idején az arany már a TARP-program bejelentésére, majd a kvantitatív lazítás első hullámára (QE1) is határozott árfolyam-emelkedéssel reagált. A részvénypiac ezzel szemben még hónapokig szenvedett. Az S&P 500 csak 2009 tavaszán kezdett el stabilizálódni, míg az arany már 2008 őszétől lendületbe jött. A jelenlegi környezetben sokan arra számítanak, hogy a bitcoin lehet a 2020-as évek új „menekülő eszköze”.

S&P 500 index (fehér) és arany (sárga). Forrás: Arthur Hayes.

A Hayes-féle modell ezt egy egyszerű képlettel írja le: Bitcoin értéke = technológia + fiat likviditás.

Ez a megközelítés kizárja azokat a spekulatív tényezőket, amelyek gyakran torzítják a kriptopiacról alkotott képet. A bitcoin árfolyama nemcsak attól függ, hogy hányan vásárolják nap mint nap, hanem elsősorban attól, hogy mennyi szabadon áramló fiat pénz áll rendelkezésre, amely befektetési célpontokat keres. Ha a jegybankok újra lazítani kezdenek, és a dollár likviditása emelkedik, akkor a bitcoin árfolyama is emelkedni fog – függetlenül attól, hogy az intézményi elfogadottsága vagy a technikai innováció éppen milyen szakaszban tart.

A szerző szerint a 76 500 dolláros lokális mélypont már mögöttünk van, és a 250 000 dolláros árszint is reálisan elérhető lehet 2025 végére. Sőt, ha a monetáris környezet a vártnál is gyorsabban lazul, és a geopolitikai kockázatok tovább nőnek, akkor még ennél is magasabb árfolyam sem kizárt.

Likviditás, geopolitika, befektetői viselkedés

A kvantitatív lazítás (QE) hatásai messze túlmutatnak az Egyesült Államok határain. Az amerikai jegybank politikája ugyanis globális referencia: ha a Fed bővíti a mérlegét és csökkenti a kamatokat, más jegybankok is kénytelenek követni a példát, különben devizájuk túlzottan megerősödhet a dollárhoz képest, ami rontja exportversenyképességüket.

Kína esetében ez különösen látványosan megfigyelhető. A jüan árfolyamát régóta szigorúan ellenőrzik, és a belső monetáris lazítást gyakran háttérbe szorítják a devizapiaci stabilitás érdekében. Ha azonban a Fed újra nyomtatni kezd, és a dollár értéke csökken, Peking is lazíthat: növelheti a belföldi hitelkínálatot, támogatva ezzel a gazdasági növekedést anélkül, hogy veszélyeztetné a jüan–dollár árfolyamot. Ez közvetve a digitális eszközök piacát is felhajtja, hiszen a megnövekedett kínai likviditás újabb befektetési célpontokat keres majd.

Európa sem marad ki a láncreakcióból. Németország már bejelentette, hogy jelentős mértékben növelni kívánja védelmi kiadásait, részben monetáris eszközök bevonásával. Ez történelmi emlékeket idéz, és komoly visszhangot váltott ki az Európai Unió többi országában. A félelem attól, hogy a kontinens újra a militarizáció felé fordul, arra ösztönözheti az uniós tagállamokat, hogy hasonlóan cselekedjenek, ha nem akarnak lemaradni. Ez a költségvetési nyomás tovább fokozhatja az EKB (Európai Központi Bank) politikai befolyás alá kerülését.

Mindezek együttesen formálják a befektetői viselkedést. A globális szereplők egyre óvatosabbá válnak a politikailag kitett eszközökkel szemben. A hagyományos állampapírok vagy devizák iránti bizalom meginoghat, különösen akkor, ha úgy érzékelik, hogy az állami pénzteremtés mögött nem monetáris stabilitás, hanem fiskális kényszer húzódik meg.

Ez a bizalomvesztés terelhet egyre több befektetőt a decentralizált, nem államilag ellenőrzött digitális eszközök felé. A bitcoin és egyes stabilabb altcoinok ilyen szempontból különösen vonzóvá válhatnak: nemcsak spekulatív hasznot kínálnak, hanem egyre inkább a monetáris szuverenitás alternatíváját testesítik meg.

Új játékszabályok kora

A globális pénzügyi rendszer új korszakának küszöbén állunk. A hagyományos egyensúly, amelyben a központi bankok hosszú távú inflációs célokat követtek, és e célokhoz igazították kamatpolitikájukat, megbillenni látszik. Ma már egyre kevésbé a gazdasági ciklus szabályozása, és egyre inkább az állami finanszírozás támogatása kerül a monetáris döntéshozatal fókuszába. Ez a váltás nem csupán technikai kérdés, hanem filozófiai is: mit várunk el egy jegybanktól a 21. században?

A válasz megosztja a gazdaságpolitikai gondolkodókat. Egyesek szerint az inflációt ma már nem lehet a múlt eszközeivel megfékezni, és szükség van új, rugalmasabb megközelítésekre. Mások viszont attól tartanak, hogy ha a fiskális célok végérvényesen dominálják a monetáris politikát, azzal a gazdasági rendszer egyik utolsó fékező mechanizmusa is elveszik.

A kriptovaluták – és különösen a bitcoin – ebben a környezetben nem csupán befektetési lehetőséget, hanem intézményi alternatívát is kínálnak. Nem véletlen, hogy egyre több befektető, intézmény és állampolgár keres olyan megoldásokat, amelyek függetlenek a központi banki és kormányzati döntésektől.

Egy biztos: az eddigi játékszabályok változnak. Az új korszak nemcsak új eszközosztályokat, hanem új gondolkodásmódot is igényel. A digitális vagyonok, a monetáris függetlenség és a decentralizált pénzügyi infrastruktúrák egyre fontosabb szerepet kaphatnak egy olyan világban, ahol a fiskális logika újraírja a pénzpolitikát.

(Arthur Hayes, a BitMEX korábbi vezérigazgatójának véleménycikke a Coinpaper oldalán olvasható. Nyitókép: Coinpaper)