Digitális euró: modernizáció vagy állami kontroll?

Az Európai Központi Bank (EKB) egyre határozottabban lép előre a digitális euró bevezetésének útján. Christine Lagarde, az EKB elnöke nemrég bejelentette, hogy a digitális euró 2025 októberében indulhat, amennyiben a jogalkotási folyamat során megkapja a szükséges jóváhagyásokat. A projekt célja, hogy modernizálja az európai pénzügyi rendszert, de sokan aggódnak amiatt, hogy ezzel a központi bankok túlzott ellenőrzést gyakorolhatnak a gazdaság felett.

Az EKB kampányt indított, de a lakosság ellenállása erősödik

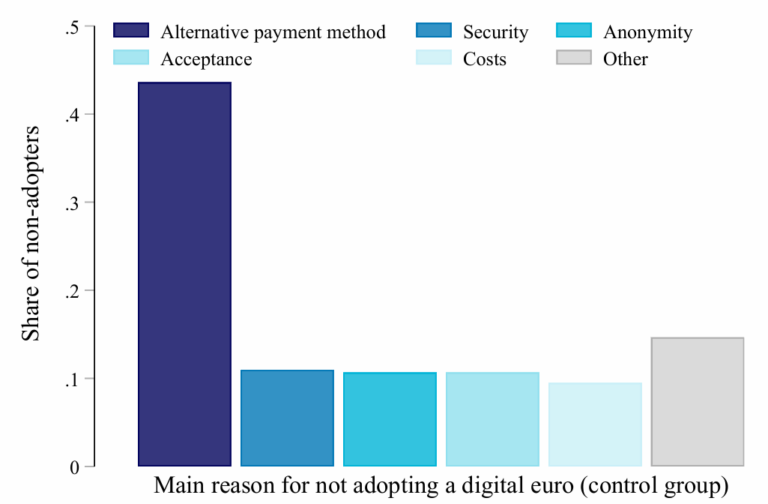

Az EKB nemrég közzétett egy felmérést, amelyben 19 000 európai lakos véleményét vizsgálták a digitális euróról. A kutatás három fő eredményre világított rá:

- Az európaiak többsége nem mutat különösebb érdeklődést a digitális euró iránt, mivel a jelenlegi fizetési rendszerek már most is jól működnek számukra.

- A lakosság nyitott a digitális euróval kapcsolatos tájékoztató anyagokra, különösen a videós formátumú tartalmakra. Az EKB kutatása szerint egy jól összeállított videó jelentősen befolyásolhatja a közvéleményt.

- A megkérdezettek erősen ragaszkodnak a jelenlegi fizetési megoldásokhoz, és nem látják egy új rendszer bevezetésének valódi előnyét.

Miért nem kérnek az emberek a digitális euróból? Forrás: Európai Központi Bank

Bár ezek az eredmények elsőre akadályt jelenthetnek az EKB számára, valójában inkább előkészíthetik a technológiai integrációk stratégiáját.

Technológiai kísérletek a digitális euró bevezetésére

Az EU nemcsak lakossági, hanem nagykereskedelmi szinten is kísérletezik a digitális euróval. A blokkánc alapú elosztott főkönyvi technológia (DLT) segítségével a cél egy olyan rendszer létrehozása, amely összekötné az európai pénzintézeteket és egyszerűsítené a bankközi elszámolásokat. A legutóbbi kísérletek során, amelyeket az Eurorendszer 2024 májusa és novembere között végzett, 64 különböző pénzügyi szereplő – beleértve központi bankokat, tőzsdei szolgáltatókat és technológiai partnereket – több mint 50 különböző tesztet hajtott végre.

Ezek a tesztek olyan kulcsfontosságú funkciókat vizsgáltak, mint a valós idejű fizetések, az okosszerződéseken alapuló tranzakciók és a különböző pénzintézetek közötti digitális átutalások gyorsítása. Az EKB célja, hogy a DLT lehetőségeit kiaknázva egy olyan digitális infrastruktúrát építsen ki, amely képes a pénzügyi rendszert a jövő kihívásaihoz igazítani.

A nagykereskedelmi digitális euró előnyei közé tartozik a nemzetközi tranzakciók felgyorsítása és a pénzügyi piacok közötti interoperabilitás növelése. Mindezek ellenére a digitális euró technológiai fejlesztései önmagukban nem garantálják a sikeres bevezetést.

A digitális euró és az állami kontroll kérdése

Bár az EKB azt állítja, hogy a digitális euró egy új formája a készpénznek, valójában ez alapvetően különbözik a hagyományos fizikai pénztől. Az olyan digitális valuták, mint a digitális euró, programozhatók, ami azt jelenti, hogy a központi bankok beépíthetnek különböző feltételeket a pénz felhasználására. Ez magában foglalhatja például a földrajzi korlátozásokat (geofencing), a felhasználás időbeli korlátozását (lejárati dátumok) vagy bizonyos tranzakciók tiltását.

Továbbá, a digitális euró bevezetése az állami pénzügyi ellenőrzés megerősítésére is alkalmas lehet. Egy ilyen rendszerben a központi banknak lehetősége nyílhat arra, hogy nyomon kövesse az állampolgárok pénzügyi tevékenységeit, ami egyes kritikusok szerint a pénzügyi szabadság korlátozását jelentheti.

A digitális pénzek egyik legnagyobb kockázata az, hogy a hatóságok teljes ellenőrzést gyakorolhatnak az egyéni pénzügyi tranzakciók felett. A programozható digitális euró például lehetőséget biztosíthat arra, hogy korlátozzák bizonyos kiadásokra való felhasználását, például meghatározott termékek vagy szolgáltatások vásárlását tiltva. Emellett felmerül annak a lehetősége is, hogy az állami hatóságok adóztatási célból automatikusan levonásokat végezzenek a számlákról, vagy korlátozásokat alkalmazzanak bizonyos gazdasági tevékenységekre.

Ezek az intézkedések jelentősen átalakíthatják a pénzügyi rendszert, és megkérdőjelezik a hagyományos pénzügyi szabadság fogalmát. Az EKB ugyan hangsúlyozza, hogy a digitális euró célja nem a lakossági szabadságjogok korlátozása, de a rendszer bevezetésével járó kockázatok továbbra is éles vitákat generálnak mind az európai politikai, mind a pénzügyi szférában.

Bár sok kritika éri a digitális eurót, vannak olyan előnyei is, amelyeket érdemes figyelembe venni. A központi banki digitális valuta például gyorsabb és olcsóbb nemzetközi tranzakciókat tehet lehetővé, mivel kiküszöbölheti a drága közvetítő bankokat.

Emellett stabil alternatívát nyújthat a volatilis kriptovalutákkal szemben, miközben a pénzmosás és illegális tranzakciók visszaszorítását is segítheti. Az EKB szerint a digitális euró egy olyan biztonságos, államilag támogatott megoldás lehet, amely csökkenti az Európán kívüli nagy technológiai cégektől való függőséget.

Hogyan reagál a bankszektor?

Az EKB egyik igazgatótanácsi tagja, Piero Cipollone, nemrégiben kijelentette: „A digitális euróra azért van szükség, mert a stabilcoinok és a kriptoeszközök egyre inkább veszélyeztetik a hagyományos bankrendszert”. A bankok aggódnak, hogy a digitális euró tovább csökkentheti szerepüket, hiszen az állampolgárok közvetlenül a központi banknál tarthatják majd pénzüket, ami kivonhatja a forrásokat a kereskedelmi bankokból. Ha a lakosság tömegesen központi banki digitális pénzt választ, a kereskedelmi bankok likviditása csökkenhet, ami új kockázatokat teremthet a pénzügyi stabilitás szempontjából.

Az EU és az USA másként áll hozzá a digitális valutákhoz

Miközben az EU aktívan dolgozik a digitális euró bevezetésén, az Egyesült Államokban a szabályozók egyre nyitottabbak a bitcoin és a stabilcoinok iránt. Az USA úgy tűnik, inkább a piaci megoldások felé hajlik, míg az EU egy központosított megoldás bevezetésével próbálja kontrollálni a digitális fizetéseket. Ez a két eltérő megközelítés hosszú távon jelentős hatással lehet a globális pénzügyi egyensúlyra. Egyes elemzők úgy vélik, hogy az Egyesült Államok stratégiája előnyösebb lehet az innováció szempontjából, hiszen a nyílt piac ösztönözheti a versenyt és az új technológiák elterjedését. Az EU viszont a digitális euróval saját monetáris szuverenitását kívánja erősíteni, elkerülve a külső szolgáltatóktól való függőséget, még ha ez kevesebb rugalmasságot is eredményez a fintech szektor számára.

Mi történik, ha a lakosság nem fogadja el?

Bár az EKB azt állítja, hogy a digitális euró egy választható fizetési megoldás lesz, sokan attól tartanak, hogy a hatóságok olyan szabályokat vezethetnek be, amelyek fokozatosan kiszorítják a készpénzt és a jelenlegi digitális fizetési megoldásokat.

A világ más részein már láthattunk példákat arra, hogyan lehet egy új digitális fizetési rendszert széles körben elterjeszteni – akár lakossági nyomás nélkül is. Kína például fokozatosan háttérbe szorította a készpénzt az e-CNY bevezetésével. Először önkéntes alapon tették elérhetővé a digitális jüant, majd később integrálták az ország legnépszerűbb mobilfizetési alkalmazásaiba, mint az Alipay és a WeChat Pay. Így az emberek szinte észrevétlenül kezdtek egyre többet használni belőle, míg végül bizonyos állami szektorokban kötelezővé tették.

Egy másik példa India 2016-os készpénzreformja, amikor az állam egyik napról a másikra kivonta a forgalomból a legnagyobb címleteket, ezzel arra kényszerítve az embereket, hogy digitális fizetési alternatívákhoz forduljanak. Bár hivatalosan az adóelkerülés elleni küzdelem volt a cél, az intézkedés gyorsan felgyorsította a készpénzmentes fizetések térnyerését.

Ha az európai lakosság nem mutat kellő érdeklődést a digitális euró iránt, az EU döntéshozói hasonló stratégiát alkalmazhatnak. Az új rendszer először választható lesz, majd fokozatosan egyre több helyen alapértelmezetté válhat – például állami intézményekben, adófizetésnél vagy szociális juttatások kifizetésénél. Ez egy indirekt módja lehet annak, hogy az embereket rászorítsák a digitális euró használatára anélkül, hogy azt hivatalosan kötelezővé tennék.