A likvid stakelt tokenek is elveszíthetik kötésüket a mögöttes eszköztől

A likvid stakelés a DeFi szektor egyik kifejezetten dinamikusan bővülő része. Ezen folyamat során már korábban stakelt eszközöket lehet tokenizálni, így likviddé tenni. Lehet natív módon, amikor a stakelt eszközt lehet magát újrastakelni egy Proof-of-Stake blokkláncon a jutalmak érdekében (és a hálózat biztonságáért). De lehet úgy is, hogy a stakelt eszközért cserébe egy másik tokent, likvid stakelt tokent kap a felhasználó cserébe a stakelt token egyenértékében. Ez a fajta tevékenység nagyon pörög és bővül, most viszont a már 45 milliárd dolláros állománnyal bíró likvid stakelési szektor komoly aggodalmakkal szembesült. Ez pedig a protokollokhoz kötött kriptovaluták hosszú távú árstabilitásával kapcsolatban merült fel. A likvid stakelt tokenek (LST) ugyanis átmenetileg elveszíthetik az Etherhez való árhoz való kötődésüket.

Egyes egyedi esetekben elveszíthetik kötésüket az LST tokenek

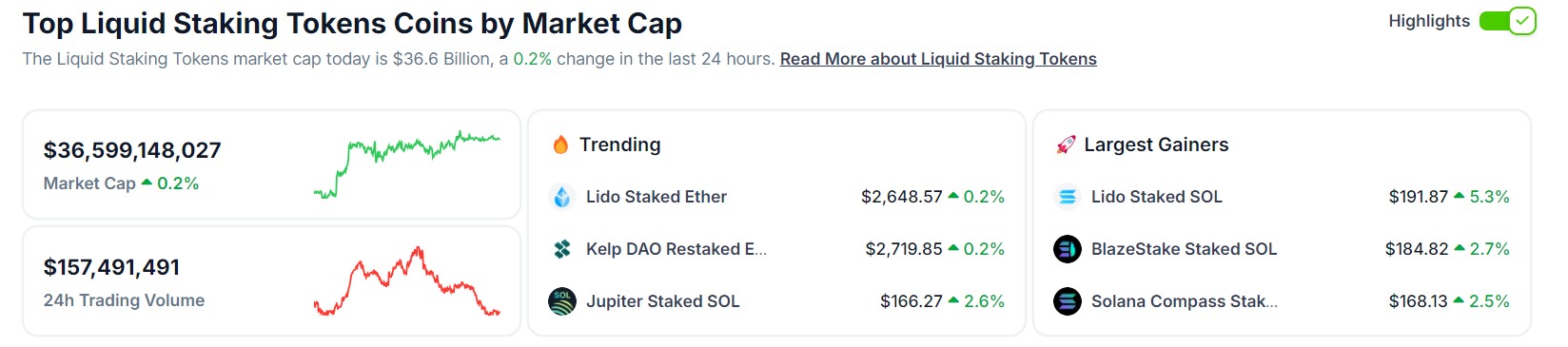

Erről Carlos Mercado, a Flipside kriptoelemző cég adatkutatója publikált. Mercado szerint ugyanis ha az Ethereum egy jelentős része stakelve van, a likvid stakelt tokenre pedig nincs azonnali visszaváltási lehetőség, akkor a magas volatilitású periódusokban ezek az LST tokenek simán elveszíthetik kötésüket az eredeti ethertől. Pedig a stakelt etherért cserébe kapott likvid stakelt tokenek árstabilitása kulcsfontosságú, tekintve, hogy ezek piaci kapitalizációja ár 36,6 milliárd dollár körül van a Coingecko szerint.

Bár volatilis időszakokban előfordulhat nagyon rövid ideig tartó „kötésvesztés”, a kriptoarbitrázs botok gyorsan megoldhatnák az ilyen eltéréseket. Az arbitrázsbotok elemzik a kriptoeszközök közötti árkülönbségeket, és kereskedési tranzakciókat hajtanak végre a különbségek kihasználása érdekében. Viszont pont ugyanezért ezek az arbitrázsbotok automatikusan kijavíthatnak egy LST „kötésvesztési” eseményt is Alon Askal, az SVV Network marketing alelnöke szerint.

Ahogy ő fogalmazott, ha bármelyik irányba rossz piaci mozgás és kibillenés történne, az arbitrázsbotok és a felhasználói visszaváltások gyorsan stabilizálnák és egyensúlyba hoznák a kötést. Mivel a Shanghai frissítés lehetővé tette az olyan protokollok, mint a Lido számára, hogy kilépjenek a Beacon láncról, és visszakapják az ETH-t. És ez nem csak elméletileg megjelenő kockázat. Április 24-én a Renzo ETH (ezETH) token elvesztette 1:1 arányú kötését az ether árához képest.

A Renzo ETH ügye

Átmenetileg 700 dollárig esett vissza a Renzo ETH ára a decentralizált tőzsdén (DEX), az Uniswapon, miközben az etherrel 3100 dollár felett kereskedtek. Az incidenst egy komolyabb eladási hullám okozta, köszönhetően a Renzo airdrop csúcspontjának, amely széleskörű likvidálásokat okozott a tőkeáttételes protokollokon keresztül. Egy álnéven posztoló befektető írt erről az X-en. A lenti diagram nagyon jól mutatja ezt:

Rámutatott, hogy a Renzo airdrop csúcspontja olyan tőkeáttételes protokollokon vezetett pozíció likvidálásokhoz, mint a @GearboxProtocol és a @MorphoLabs. Így pedig az úgynevezett looperek komoly veszteségeket szenvedtek. A looperek olyan felhasználók, akik ismételten LRT-t használnak fedezetként, hogy ethert kölcsönözzenek tőkeáttétel létrehozásához. De a likvid stakelés nem csak az Ethereumon jelentős.

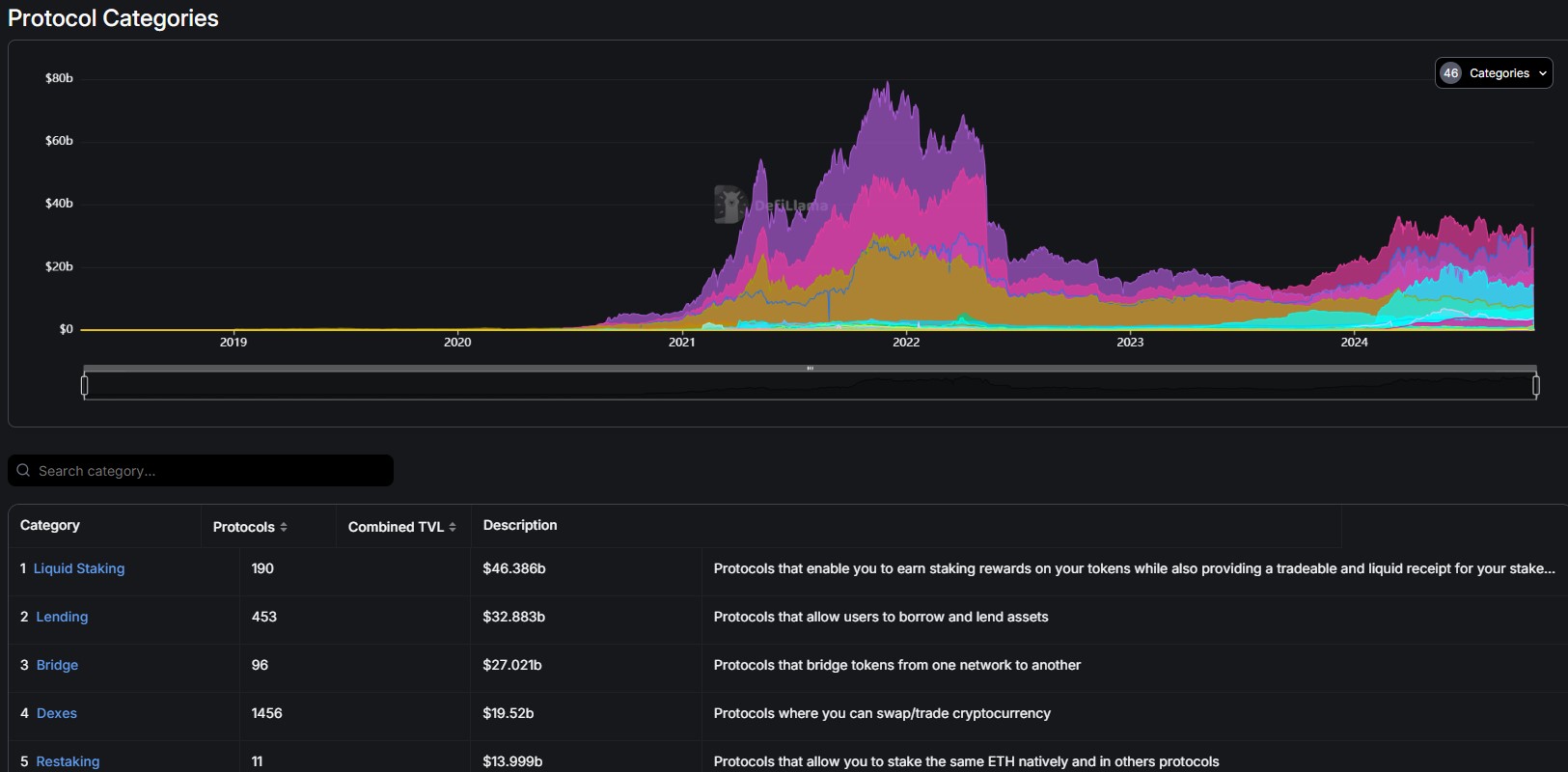

A Solanán például a likvid stakelés ötszörös növekedést mutat már és akár a Solana LST piac elérheti a 18 milliárd dollárt is. A protokollokon megnövekedett tőkehatékonyságnak köszönhetően a likvid stakelés a DeFi legnagyobb protokollkategóriájává nőtte ki magát. A DefiLlama adatai szerint 190 protokollban összesen 45 milliárd dollár van már.