Olajárak: Nemsokára aranyárban fogják mérni a fekete aranyat?

Az OPEC+ termeléscsökkentése növeli az olajárat és a bizonytalanságot a piacon. A nagy befektetési bankok sorban emelik olajárprognózisaikat. Enyhülést egy még nagyobb baj hozhat, a recesszió. Hosszú távon viszont lehet, hogy szimplán nem lesz elég olaj.

Az OPEC+ szervezet eheti döntése, mely szerint napi kétmillió hordóval (bpd) csökkentik összesített olajkitermelési céljukat, nem segíti a tisztánlátást az amúgy is bizonytalan olajkereskedelemben, olajellátásban – mondták finomítók és olajkereskedők a Bloombergnek.

A dollár és a tél ronthatja az olajhelyzetet

Az OPEC+2020 óta a legnagyobb mértékű csökkentést jelentette be, a valóságban azonban a tényleges mérséklődés a jelenlegi szinthez képest ennek csak a fele, körülbelül 1,0-1,1 millió bpd lenne. A legtöbb elemző becslése szerint elsősorban Szaúd-Arábia és más öböl menti termelők adnák ezt ki.

Ez így is növelné az importőrök, a finomítók költségeit, és potenciálisan szűkítené a legfontosabb olajimportőr régió, Ázsia ellátását. Az erősödő amerikai dollár és a téli időszakban várhatóan magasabb üzemanyag-fogyasztás rontja a helyzetet. Ám a gazdaságok lassulásával az olaj iránti általános kereslet is visszaeshet – mondta az SK Innovation dél-koreai olajfinomító szóvivője a Bloombergnek.

Az olajárak az utóbbi hónapokban tapasztalt esését a gazdasági lassulással, a recessziós félelmekkel magyarázták elsősorban.

Duplán pechünk lehet az olajárakkal

Ráadásul az OPEC+ novemberi termeléscsökkentése hetekkel az orosz nyersolaj tengeri úton történő behozatalára vonatkozó uniós embargó december 5-i életbe lépése előtt lépne hatályba. Ez a két tényező együtt jelentős ellátási bizonytalanságot teremt.

India állítólag már most igyekszik határidős vásárlási szerződéseket kötni a nyersolajtermelőkkel, bebiztosítani importját.

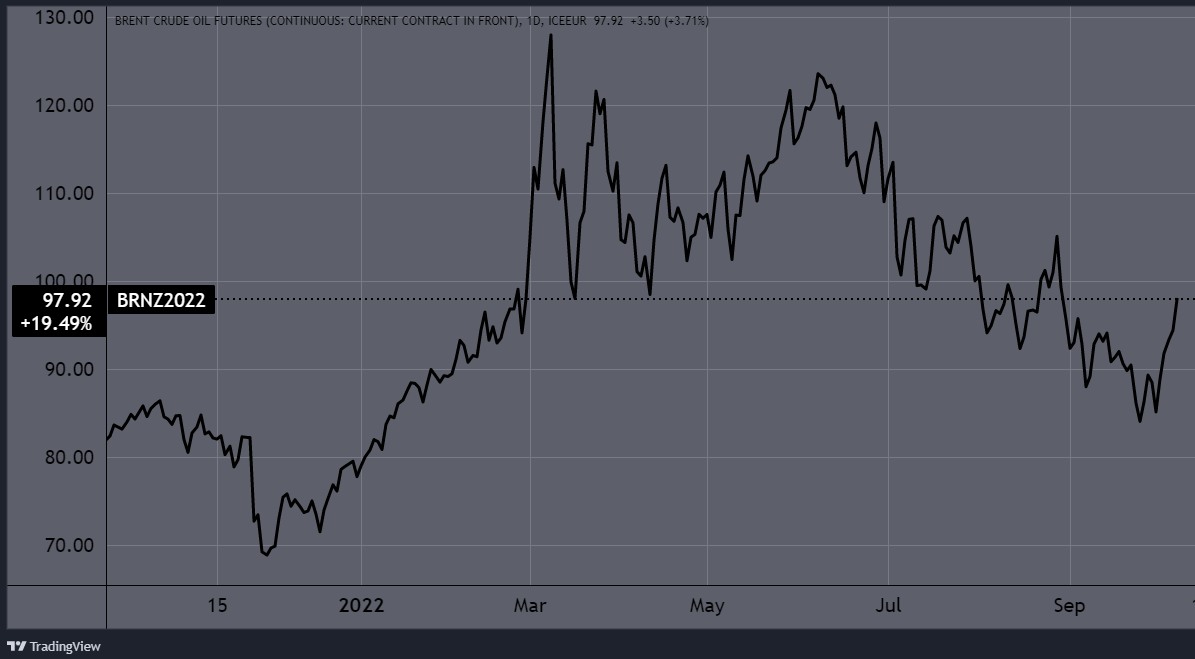

A Brent típusú olajár egy évre visszamenőleg. (Tradingview.com)

Emelik az olajárbecslést a befektetési bankok

Az OPEC+ kvótacsökkentése az árak emelkedése irányába hat, azaz “bullish” – reagáltak elemzők.

- A Morgan Stanley szerint a Brent típusú olaj árai a korábban becsültnél gyorsabban emelkednek majd ismét 100 dollárra, így a 2023 első negyedévére vonatkozó árprognózisát hordónként 95 dollárról 100 dollárra vitte fel.

- A Goldman Sachs hordónként 10 dollárral 110 dollárra emelte a Brent folyó negyedévre vonatkozó előrejelzését.

Kommentár: Az OPEC+ vezeti a piacot, vagy kullog utána?

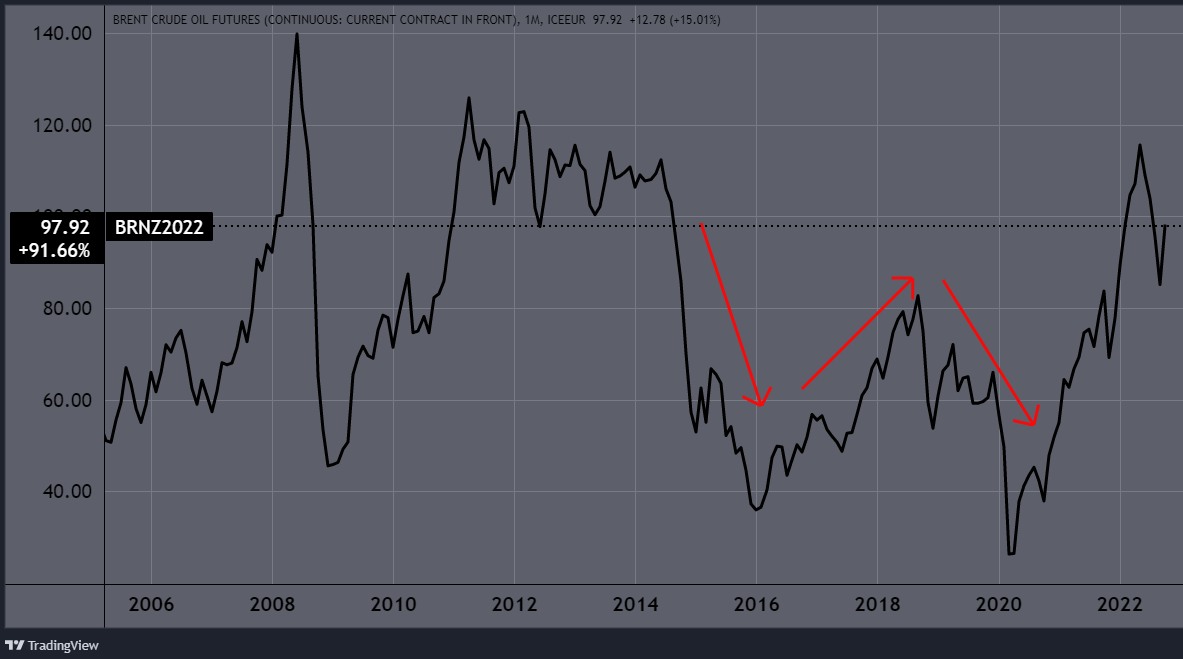

Napi kétmillió hordóval csökkentik a termelési célt, de ebből csak egymillió lesz, hogy is van ez? Úgy, hogy az OPEC+ eddig sem tudta a saját kvótáit teljesen kitölteni, nincsenek elegendő kapacitásai. Amint az első ábrán látható, már az orosz invázió előtt, 2021 végén-2022 elején is folyamatosan felfelé tartott az olaj, aminek épp ez volt a fő magyarázata.

Az OPEC+ vélhetően akkor sem tudná növelni a termelését, ha akarná, és vélhetően a közeljövőben is csökkenteni lesz kénytelen.

A Brent típusú olajár sok évre visszamenőleg. (Tradingview.com)

Alacsonyabb olajárhoz be kellene ruházni

Ugyanis sokkal nagyobb erők vannak itt a háttérben, mint napi kétmillió hordóval több vagy kevesebb olaj. A kutya a 2014-2021 közötti, relatíve alacsony olajárak időszakában van elásva. Amint a második ábrán piros nyilakkal jelöltük, ebben az időszakban viszonylag alacsony volt az ár, és világszerte felerősödtek a környezetvédelmi (ESG) aggodalmak.

Ezért az olajcégek alig mertek, akartak vagy tudtak beruházni, aminek a következő években még csúnyán megihatjuk a levét. (Ne feledjük, hogy idővel az inflációval is többé-kevésbé nőni kéne az olajárnak.)

Fontosabb, az OPEC+ szervezeten kívüli olajtermelők:

- Kanada

- USA

- Norvégia

- Brazília

- Nagy-Britannia

Kapcsolódó cikkek:

Az EU orosz olaj embargója az egekbe repíti az olaj árát

Venezuela leállította az Európába irányuló olajszállítmányokat, mi lesz itt?

A devizaárfolyamok roncsderbijében egymással versenyezve zuhannak a fiat pénzek

Címlapkép forrása: Pixabay.com