Mélytanulással számolja ki a Bitcoin árfolyamát egy adattudós

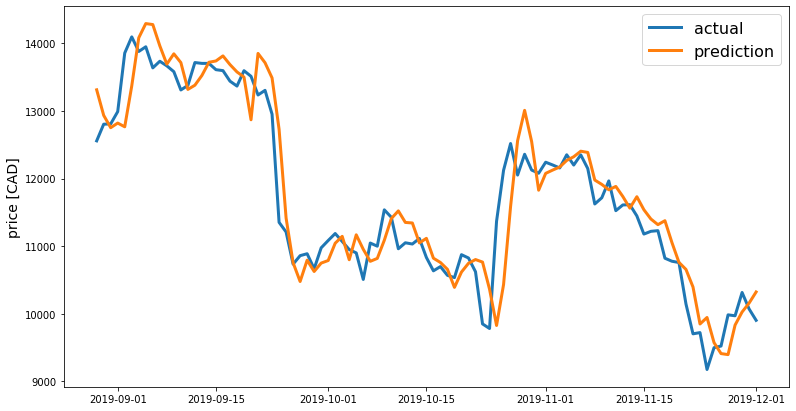

Az indiai Vellore Institue of Technology adattudósa egy új módszert vázolt fel a kriptovaluta árfolyamok valós idejű árfolyam előrejelzésére. A feladatot a hosszú-rövidtávú memória (LSTM) nevű mélytanulási módszer segítségével teljesítették.

A december 2-án közzétett blogbejegyzésben Abinhav Sagar adattudós egy négylépcsős eljárást mutat be arra, hogy hogyan lehet gépi tanulási technológiát alkalmazni az árak előrejelzésére egy olyan szektorban, ami relatíve kiszámíthatatlan árfolyammozgásokat produkál a hagyományos piacokkal összehasonlítva.

Sagar bejegyzésében úgy véli,hogy míg a gépi tanulás némi sikert ért el a tőzsdei árfolyamok előrejelzésében, de annak alkalmazása a kriptovaluta piacok területén továbbra is korlátozott. Szerinte a kriptovaluták árai a gyors ütemű technológiai fejlődés miatt, illetve a gazdasági, biztonsági és politikai tényezők hatására mutatnak ilyen szintű volatilitást.

A Sagar által javasolt négylépéses módszer keretében 1) valós idejű kriptovaluta-adatok gyűjtését 2) az adatok felkészítését neurális hálózatok képzéshez 3) az előrejelzés tesztelését LSTM neurális hálózat segítségével és 4) az előrejelzés eredményeinek megjelenítését foglalja magába.

A neurális hálózat generálásához Sagar a CryptoCompare adatkészletét használta, olyan funkciók megadásával, mint az árfolyam, kínálat, nyitó, legmagasabb és legalacsonyabb árfolyamok megadásával.

A módszert felrakta a GitHubra is és ott felvázolja azokat a funkciókat, amelyeket az adatértékek normalizálására használt fel a gépi tanulás előkészítése során.

A teljes leírást pedig Sabar Medium oldalán találjátok.