Tényleg ekkora probléma Amerikának a kereskedelmi deficit?

Valószínűleg túl sok bevezetőt nem kell arról írni, hogy mi is történt a globális gazdasággal az elmúlt napokban, amikor az újonnan megválasztott amerikai elnök, Donald Trump vámjaival lerohanta a világot. Legsűrűbben hangoztatott magyarázata szerint végre eljött az idő, hogy ne a világ húzzon hasznot az Amerikai Egyesült Államokból. Óriási a bizonytalanság és a vita az elnök megközelítésének lehetséges geopolitikai és gazdasági hatásairól, és a különböző táborok között erős a feszültség. A kereskedelem nagyrészt önkéntes, és csak akkor valósul meg, ha a kereskedelem mindkét oldala úgy véli, hogy hasznot húz belőle.

A nemzetek közötti tartós kereskedelmi egyensúlytalanságoknak számos jogos oka lehet. Ezt próbáljuk meg röviden körbejárni most, miközben azt hangsúlyozni kell, hogy a vámok, büntetővámok, kölcsönös vámok hosszútávon senkinek nem fognak jót tenni. Trump szemében Amerikát évtizedek óta kizsákmányolják a kereskedelmi partnerei, és ezt bizonyítja Amerika óriási kereskedelmi deficitje is.

A kereskedelmi deficitről néhány szóban

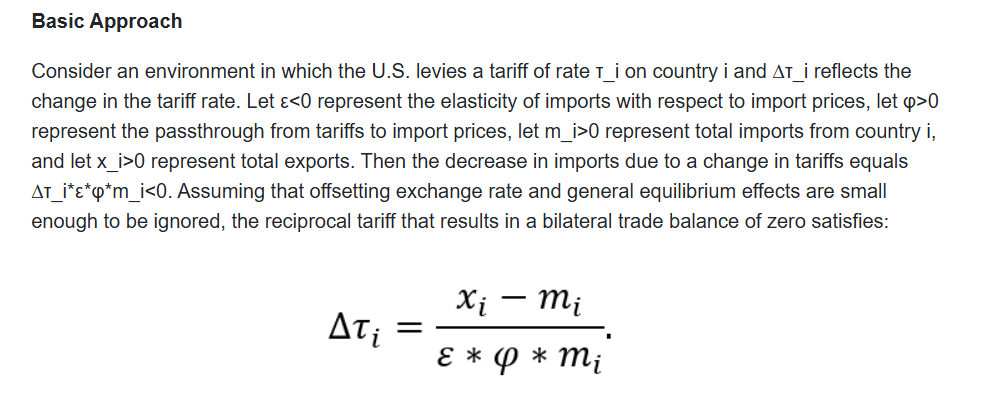

Ez a kereskedelmi deficit Trump szerint Amerika néhány legnagyobb kereskedelmi partnerének, például Kínának, az Európai Uniónak és Japánnak a protekcionista politikája miatt alakult ki. A képlet, amelyet Trump a kölcsönös vámok kiszámításához használt, azt jelzi, hogy Trump véleménye szerint a tartós kereskedelmi deficitnek nincs legitim oka, az egészet a protekcionizmus okozza.

Trump szerint ezek a protekcionista politikák közé tartozik például a hazai termelőket előnyben részesítő szabályozás. Az olyan exportőrök, mint Kína, Németország és Japán, lefelé manipulálják valutáikat az amerikai dollárral szemben. Ennek eredményeként az amerikai gyárak és gyártás leépült, ami a Trump szavazóbázisának alapját adó amerikai munkásosztályt tette tönkre. Azzal, hogy végre kiegyenlíti a versenyfeltételeket, Trump azt várja, hogy az amerikai fogyasztó több árut fog vásárolni belföldön. Ami az amerikai gyártóbázis fellendülését és az amerikai gazdaság újjáélesztését eredményezi.

Sokan azt állítják, hogy Trump kereskedelemmel kapcsolatos nézetei alapján nem ért a közgazdaságtanhoz. Mert a valóságban az amerikaiak profitálnak a kereskedelmi deficitből. Elfogyasztják a Kínában, Japánban, Indiában, Thaiföldön, Vietnamban és Koreában dolgozó, alacsonyan fizetésű ázsiaiak által előállított összes árut. És persze abból, hogy elfogyasztják a Közel-Keleten termelt olajat. Az amerikaiak nyernek azzal, hogy megkapják az összes árut, az ázsiai munkások pedig veszítenek, mivel egész nap kevés fizetésért gyártják a termékeket. Amerika valahogy meggyőzte a kereskedelmi többletet termelő országokat, hogy Amerikába fektessenek be, így a dollár erős maradt. A kereskedelmi deficit miatt Amerika nem veszíti el értékes aranytartalékait.

A jelenlegi azonban tényleg fenntarthatatlan állapot, mivel a kereskedelmi hiányok idővel felhalmozódnak. Ez csak azért tart ilyen sokáig, mert az amerikai dollár a globális tartalékvaluta. Amikor az országok árukat exportálnak az USA-ba, akkor a készpénzbevételt amerikai dollárba teszik. De ez a végtelenségig nem tud fennmaradni, már csak a fiat pénzek természete miatt sem. Itt jönne a képbe a bitcoin vagy éppen az arany, mint befektetési forma.

További elméletek a dollár globális tartalékvaluta szerepéről

Az elméletek szerint az USA elég sok mindent megtett azért, hogy az amerikai dollár globális tartalékvaluta maradjon. Állítólag Kadhafinak Líbiában és Szaddam Husszeinnek Irakban is azért kellett megbuknia, mert el akartak távolodni a dollártól. Persze ez csak egy elmélet. De gondoljunk bele, nemrégiben Trump megpróbálta lebeszélni a BRICS-országokat arról, hogy az amerikai dollárral versenyző valutát hozzanak létre. Ami feltehetően, ha sikerülne, gyengítené az amerikai dollárt és erősítené a saját valutájukat. De Trump politikájának nem pont ez lenne a célja elméletben? Mert a gyengülő dollár erősítené az amerikai gyártóbázist. Nem tudni pontosan, hogy mi is lenne a jó az amerikai elnöknek – Kína vegyen amerikai állampapírokat vagy ne vegyen? Ez a petrodolláros nézet a globális kereskedelemről valószínűleg a legnépszerűbb nézet a Bitcoin-rajongók körében egyaránt.

A neves elemző, Luke Gromen ennek a nézetnek az egyik fő támogatója. Szerinte az amerikai dollár számára most jön el a bizonytalanság korszaka. Különösen a BRICS-országok felemelkedése jelent egyre nagyobb fenyegetést az amerikai dollár hegemóniájára, és a BRICS-országok fokozatosan elfordulhatnak az amerikai dollártól mint fő kereskedelmi és globális elszámolási valutától. Ezért valószínű, hogy egy bizonyos ponton az amerikai dollár mint globális tartalékvaluta gyengülni fog, és az olaj, az arany és talán a Bitcoin ára is megemelkedhet.

Ha így gondolkodunk, akkor Trump új vámpolitikájának hatása különösen pusztító és veszélyes lehet Amerikára nézve.

Az exportáló országok kereskedelmi többletei csökkennének, és többé nem rendelkeznének évente olyan tőkével, amit amerikai államkötvényekbe és más amerikai eszközökbe fektethetnének. Ezután elkezdhetnék eladni meglévő amerikai eszközeiket, hogy növeljék a belföldi fogyasztást, és ezzel pótolják az USA-ba irányuló elveszett exportot. Ez nem tenne jót a dollárnak.

A fizetési mérleg egyensúlya

A kereskedelmi egyensúlytalanságoknak van egy másik, ritkán hangoztatott nézete is. Egy közgazdasági alapszabály szerint a fizetési mérlegnek mindig egyensúlyban kell lennie. Ez azért van így, mert az amerikai dollár minden egyes vevője mellett mindig kell lennie egy eladónak is. Ezért ha egy országnak kereskedelmi deficitje van, akkor a tőkemérlegének is többletet kell mutatnia, és fordítva. Lehet, hogy a keményen dolgozó kínai munkások magas minőségű termékeket állítanak elő, amelyeket az amerikaiak valóban akarnak, ez pedig amerikai kereskedelmi deficitet okoz, ami aztán amerikai tőkefelesleget eredményez. Másrészt, lehet, hogy a kínai befektetők Amerikában akarnak kitettséget szerezni, ami amerikai tőkefelesleget okoz, ami aztán kereskedelmi deficitet eredményez Kínával szemben.

Amerikában vannak a világ legjobb és leginnovatívabb vállalatai, mint például a Google, a Microsoft, az Apple, az Amazon, az Nvidia, a Meta, az Open AI, a Tesla, a Broadcom, a VISA, a Netflix stb.. A globális befektetők pedig szeretnének ezen cégekbe fektetni tőkéjüket. Főleg, mert félhetnek, hogy hazájukban a kormányuk ezt elveszi tőlük. Innen nézve pedig a folyamatos kereskedelmi deficit nem probléma, hanem sikere a befektetések vonzására irányuló stratégiának.

Konkluzió

A valóság az, hogy a globális gazdaság bonyolult. A petrodolláros nézetnek van létjogosultsága, és a kereskedelmi deficit bizonyos mértékig valóban a tőkemérleg többletét növeli. Másrészt ugyanazt a helyzetet többféle szempontból is lehet vizsgálni. Az is igaz, hogy a tőkemérleg többlete hajtja a kereskedelmi deficitet. A hajtóerő egyszerre mindkét irányban érvényesül, és ennek megértése fontos a globális kereskedelem megértéséhez. Az USA esetében mindkét tényező rendkívül jelentős, és az elemzőknek nem szabad figyelmen kívül hagyniuk. Ez némileg magyarázatot ad arra, hogy egyes politikusok miért tűnnek kissé következetlennek azzal kapcsolatban, hogy Kína milyen irányba manipulálja a valutáját.

De akárhogy is, hosszútávon a vámok adót jelentenek és gyengítik az amerikai gazdaságot. Igen lehet, hogy az amerikai középosztály relatív vesztese volt a globalizációnak, de ez nem jelenti azt, hogy a globalizáció visszafordítása az amerikai középosztályt relatív nyertessé teszi. Aztán persze ott van az összeesküvés-elméletek is, amelyek szerint a vámokkal szándékosan szeretnék gyengíteni a gazdaságot, hogy a kincstárjegyek elé tereljék a befektetőket. És aztán tovább lehessen olcsón finanszírozni az adósságokat. Akárhogy is legyen, a vámok most már itt vannak és egy darabig maradni is fognak.