Veszélyben a technológiai ipar: Trump vámjai és a mianmari konfliktus megrázhatják a ritkaföldfém-piacot

Az Egyesült Államok és Kína közötti kereskedelmi háború új szakaszba lépett, amely komoly hatással lehet a globális ritkaföldfém-piacra. Az USA 10%-os vámot vetett ki a kínai importtermékekre, míg Kína válaszul exportkorlátozásokat vezetett be kulcsfontosságú nyersanyagokra, beleértve a ritkaföldfémeket is. Eközben a mianmari bányászatot fegyveres konfliktusok nehezítik, tovább fokozva az ellátási láncok bizonytalanságát.

Trump vámjai és a kínai válaszlépések

Donald Trump elnök február elején jelentette be a 10%-os vámot, amely az összes kínai importra, így a ritkaföldfémekre is vonatkozik. Kína jelenleg a világ ritkaföldfém-termelésének 85–95%-át ellenőrzi, így ez a lépés jelentős hatással lehet a globális piacokra. Peking gyorsan reagált az amerikai vámokra, és exportkorlátozásokat vezetett be azokra az ásványokra, amelyek kulcsfontosságúak a technológiai ipar számára. A lépés célja, hogy Kína megőrizze befolyását a globális ellátási láncokban, és nyomást gyakoroljon az Egyesült Államokra a tárgyalások során.

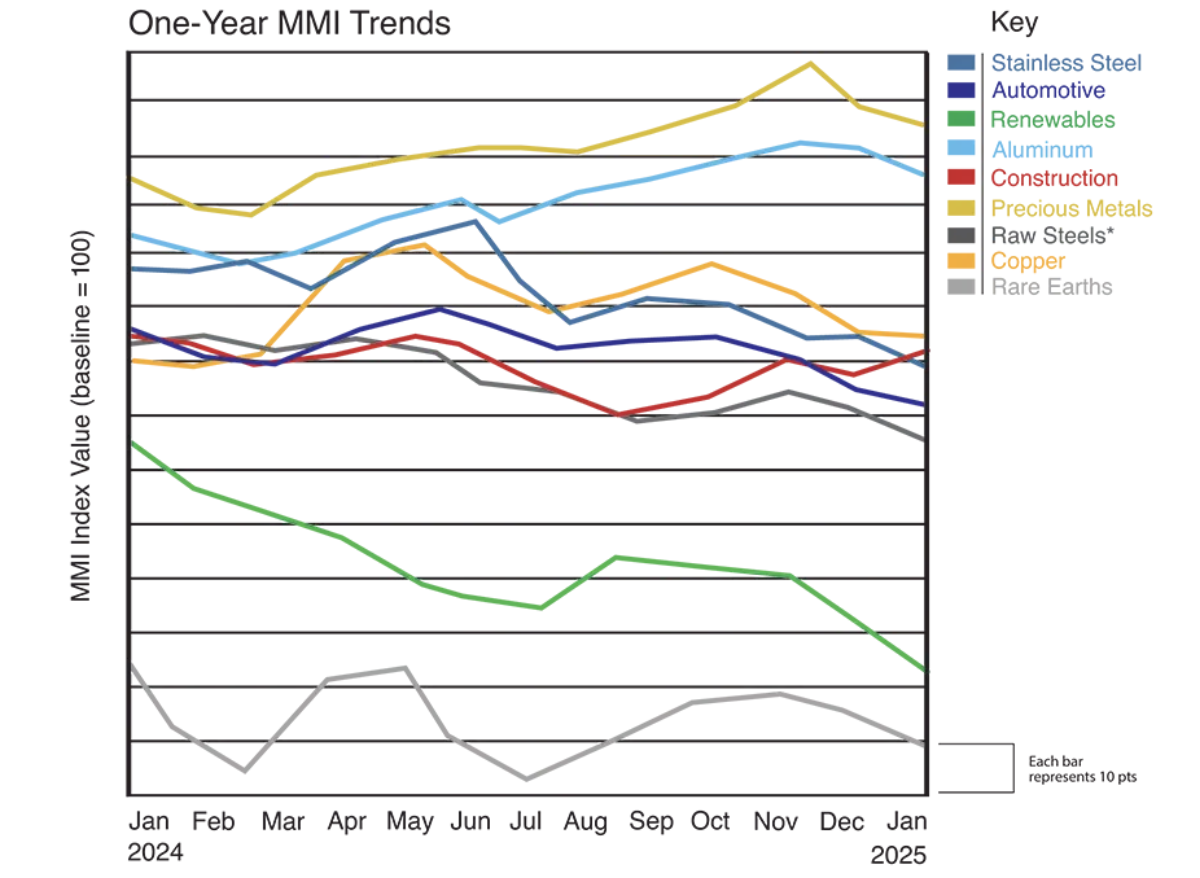

Havi fémipari jelentés: ármozgások és indexek alakulása – 2025. január. Forrás: MetalMiner

Ellátási láncok veszélyben: mit jelent ez a vállalatok számára?

A ritkaföldfémek létfontosságúak számos iparágban, beleértve az elektronikát, az autógyártást és a hadiipart. Az exportkorlátozások és a vámok miatt ezek az ágazatok ellátási zavarokkal és növekvő költségekkel nézhetnek szembe. A szakértők szerint az árak emelkedése elkerülhetetlen, és bizonyos gyártók akár termelési késedelmekkel is szembesülhetnek. Ugyanakkor vannak olyan vélemények is, amelyek szerint a helyzet nem olyan súlyos, mint amilyennek elsőre tűnik. A vállalatok már korábban is alkalmazkodtak hasonló helyzetekhez, például alternatív források keresésével vagy az újrahasznosítás fokozásával.

Kapcsolódó tartalom: Ukrajna készen áll Trump ajánlatára: fegyverek ritkaföldfémekért?

Hogyan enyhíthetők a kockázatok?

A ritkaföldfémek ellátásának biztosítása érdekében a vállalatok különböző stratégiákat alkalmazhatnak:

– Beszerzési források diverzifikálása: Az egyetlen beszállítótól való függőség csökkentése érdekében a vállalatok más régiókban keresnek alternatív bányászati lehetőségeket. Ausztrália például egyre nagyobb szerepet vállal a ritkaföldfémek piacán.

– Új anyagok fejlesztése: A kutatások célja olyan alternatív technológiák kifejlesztése, amelyek csökkentik a ritkaföldfémek iránti keresletet.

– Újrahasznosítás: A ritkaföldfémek újrahasznosítása régi elektronikai eszközökből szintén egyre elterjedtebb megoldás lehet.

Mianmar: a fegyveres konfliktus súlyosbítja az ellátási problémákat

A kereskedelmi háború mellett Mianmar instabil politikai helyzete is tovább fokozza az ellátási láncok bizonytalanságát. Az országban található ritkaföldfém-bányákat korábban a mianmari hadsereghez hű fegyveres csoportok ellenőrizték, azonban a helyzet drasztikusan megváltozott. A Kachin Függetlenségi Hadsereg (KIA) – egy etnikai fegyveres csoport – átvette az ellenőrzést a kulcsfontosságú bányák felett, köztük a Panwa és Chipwe régiókban található lelőhelyeket. Ezek a bányák eddig Kína egyik legfontosabb ritkaföldfém-forrásai voltak, – a saját bányászati tevékenységét Kína környezetvédelmi és gazdasági okok miatt visszafogta – de a KIA hatalomátvétele és az azt követő bizonytalanság miatt a kitermelés gyakorlatilag leállt. A szakértők szerint a KIA valószínűleg folytatni szeretné a bányászatot, de a Kínával való tárgyalások elhúzódhatnak, ami tovább növelheti a globális ellátási problémákat és az árakat.

Mi várható a jövőben?

A ritkaföldfémek ellátási láncát érintő kihívások nem fognak egyik napról a másikra megoldódni. A kereskedelmi háború tovább fokozhatja a feszültséget az USA és Kína között, míg a mianmari helyzet bizonytalansága kiszámíthatatlanná teszi az ellátást. A vállalatok számára a rugalmasság és az új stratégiák kidolgozása kulcsfontosságú lesz a következő években. A kormányok és a technológiai cégek egyre nagyobb hangsúlyt fektethetnek az alternatív megoldásokra, például a bányászat diverzifikálására és az újrahasznosítási projektek fejlesztésére.