Vegyesen indult a kereskedés Ázsiában és Európában, amíg az Egyesült Államok alszik

Hétfő reggel szinte minden tőzsdét megrázott a nyitás, legyen szó Ázsiáról vagy Európáról, részvényekről, árucikkekről vagy kriptovalutákról. A japán jen okozta problémák és az amerikai recesszió valószínűségének a növekedése azonban számos befektető számára új lehetőséget teremtett, ami közép- és hosszútávon biztosan kifizetődik.

Kedd reggel a japán tőzsdeindexek 10%-os növekedést produkáltak, az amerikai határidős piacok pedig az emelkedésre fogadnak. Míg egyes kriptovaluták 15-30%-os emelkedésen vannak túl, az európai részvényindexek és egyedülálló részvények lefordultak a kezdeti emelkedést követően.

Rendeződik a helyzet Ázsiában

Miután az ázsiai tőzsdék hétfőn az elmúlt évtizedek legdurvább vérengzését produkálták, a japán vezetők gyorsan kezelték az erősödő jen okozta piaci kilengéseket. A Nikkei 225 index 10,25%-os pluszban zárta a keddet, míg az ausztrál, indiai, kínai és hongkongi indexek megtartották értéküket.

Ameddig Fumio Kishida, japán miniszerelnök, sürgeti a vezető pénzügyi tisztviselőket, hogy iktassanak be rendkívüli értekezleteket, hogy rendezzék a kialakult helyzetet, az ausztrál jegybank már a hatodik egymást követő ülésén tartotta stabilan a 4,35%-os kamatlábakat, aminek a célja a magas infláció leküzdése.

Olvadnak a pluszok Európában

Kedd reggel visszapattantak az európai tőzsdék a hétfői 3-5%-os esést követően, ugyanakkor a visszapattanás továbbra sem tűnik erősnek. A cseh, görög és osztrák tőzsdeindex viszonylag magas, 1%-ot meghaladó pluszban állnak, azonban a horvát, lengyel, szerb, svájci és portugál indexek 1%-ot meghaladó mínuszban állnak a nap felét követően.

A Rightmove PLC, a Galenica AG és a Burberry Group részvénye 3%-tól 5%-ig terjedő veszteséggel állnak a keddi nyitás óta, míg a Banca Monte, a Rational AG, a Sonova Holding AG és a Melrose Industries részvénye 5%-ot meghaladó erősödést produkált.

Agresszív kamatvágásra készül a FED

A lassuló gazdaság miatti aggodalmak arra ösztönözhetik az amerikai jegybankot, hogy sürgősségi kamatvágást iktassanak be a szeptember 18-i FOMC meeting előtt. Bár a vezető tőzsdeindexek mínuszban zártak hétfő este, a jelenlegi állapotok nem olyan rosszak, mint a világ többi táján. Kedd reggel a határidős piacokon már 5300 körüli S&P 500 értéket prognosztizáltak a hétfői esést követően.

Annak ellenére, hogy az Intel, az Apple, az Nvidia, az Amazon és a Microsoft is jelentős veszteségeket élt át, az indexek értéke jelenleg a 2024 májusi szinten található. Az év második felében a közelgő választások és az esetleges dupla vagy tripla kamatvágás pedig helyreállíthatja az indexet értékét az utolsó negyedévre.

Nem mentenek meg az árucikkek sem

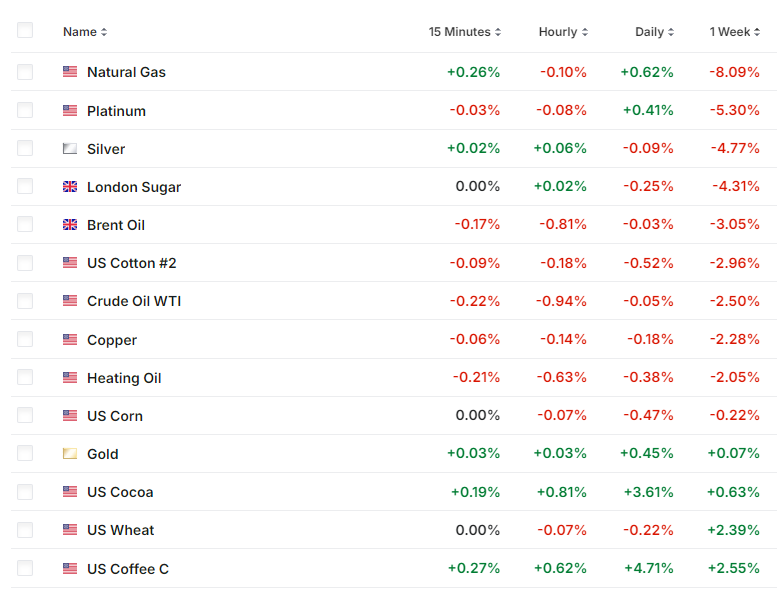

Habár egyes árucikkek, mint például a nemesfémek vagy nyersanyagok, gyakran szolgálnak menekülőeszközként a gazdasági válságok vagy a bizonytalanság idején, az elmúlt héten ezek az eszközök sem mentették meg a befektetőket.

Az elmúlt héten változatlan volt az arany árfolyama, ami unciánként 2450 dollár felett található, közel 5%-ot veszített az értékéből az ezüst, ami a JP Morgan jelentése szerint akár 25%-os növekedést is produkálhat 2025 végéig, és 3%-nál többet veszített értékéből a Brent olaj, aminek a hordónkénti ára 76 dollár.

Az árucikkek teljesítménye az elmúlt héten, forrás: investing.com

Az alapvető szükségletek úgy néz ki ebben a felfokozott időszakban sem nyújtottak menedéket a befektetők számára, és különösen rosszul járt az, aki földgázba fektetett. A nyersanyag az elmúlt héten több mint 8%-ot veszített értékéből, ezzel a platinával karöltve a két legrosszabbul teljesítő árucikk volt augusztus első hetében.

Érdekelhet még: A részvénypiaci pánik közepette leállt az öt legnagyobb kereskedési platform