Fagyos kihívások: Elkerülhető a téli energiaválság Európában?

Oroszország ukrajnai inváziója 18 hónappal ezelőtt mindenféle szempontból megrázta Európát. A háború teljesen felborította a kontinens gazdaságát, az egyik legnagyobb kihívást pedig a hirtelen jött energiaválság megoldása jelentette, amit az EU végül nagyobb megrázkódtatás nélkül vészelt át. Lássuk, mi várható az idei fűtési szezonban.

Az orosz gáz elapadásának kilátásával szembesülve félő volt, hogy Európa energiainfrastruktúrája nem fog megbirkózni a 2022-23-as téllel, ami a gazdaságok összeomlásával fenyegetett. Az enyhe tél, az energiafogyasztás csökkentésére irányuló erőfeszítések és az alternatív beszállítóktól való vásárlás azonban segített elkerülni az energiakatasztrófát.

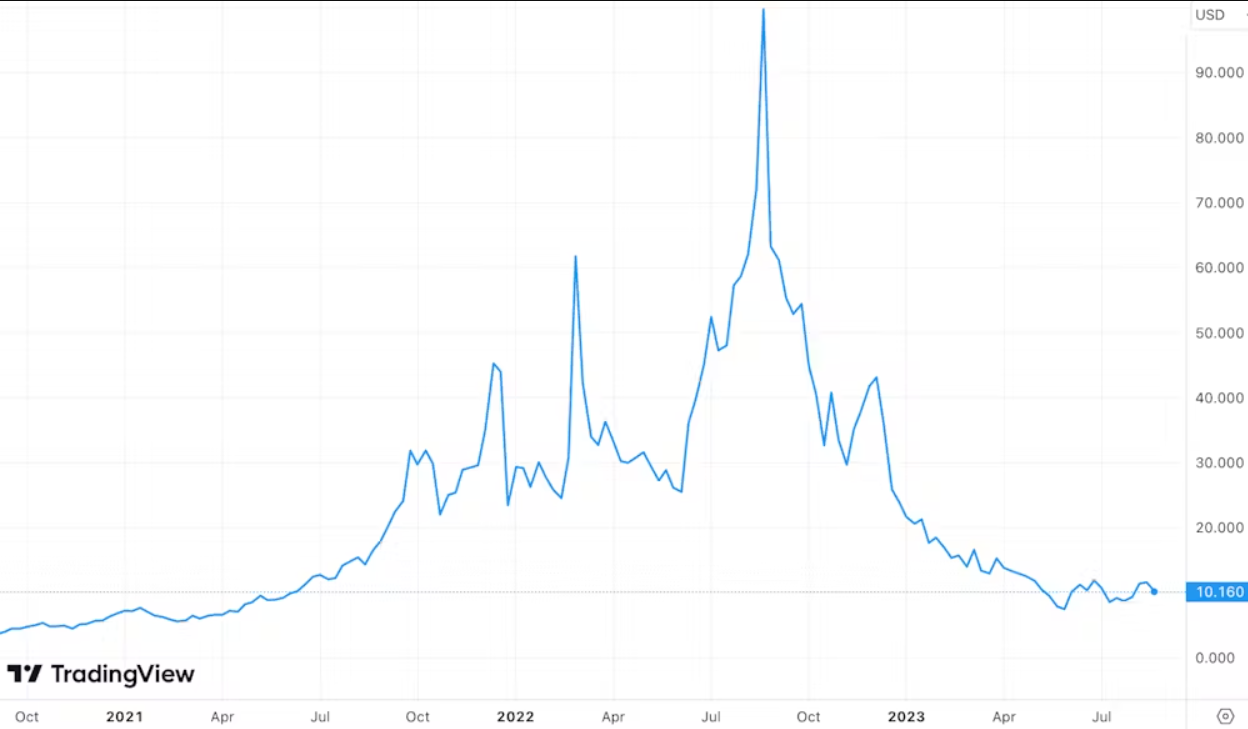

Az előző fűtési szezonban Németország, Olaszország és más gázfüggő nemzetek jelentős energiahiány nélkül fordultak el az orosz függőségtől, és azóta több jó hír is érkezett. Az energiaárak 2023-ban folyamatosan csökkentek, míg Európa gáztárolási szintje három hónappal a novemberi cél előtt elérte a 90%-os kapacitást, és szeptemberben akár a 100%-ot is elérheti.

Egyes politikusok, például a német energiaügyi miniszter, Robert Habeck szerint az energiaválság legrosszabb része véget ért. De amint azt hamarosan látni fogjuk, talán egy kicsit korai lehet ez az öröm.

Európai gázárak 2020-23 (US$/MMBtu)

A cseppfolyósított földgázkészletekkel (LNG) kapcsolatos aggodalmak

2022 és 2023 eleje között az Oroszországból származó uniós gázimport részaránya 39%-ról 17%-ra csökkent. Annak érdekében, hogy megbirkózzon ezzel az eltolódással, az EU sokkal jobban függ az LNG-szállítmányoktól, mint korábban.

Az LNG teljes részesedése az EU gázimportjában a 2021-es 19%-ról 2022-re körülbelül 39%-ra nőtt. Ez nagyrészt az infrastruktúra gyors korszerűsítésének köszönhető, amelynek célja, hogy 2021 és 2024 között egyharmaddal növelje az LNG-kapacitást. (Valójában az EU-ba irányuló LNG-behozatal 13%-a még mindig Oroszországból származik, és az orosz szállítmányok az invázió óta is jelentősen megszaporodtak).

Ez a megnövelt LNG-felhasználás sebezhetővé teszi az európai országokat az adott piac volatilitásával szemben. Például láttuk, hogy Európa referencia gázára az ausztrál LNG-erőművek sztrájkjaival kapcsolatos aggodalmak miatt az elmúlt hetekben megemelkedett. Ez azt mutatja, hogy a készletek továbbra is szűkösek, és a világpiac potenciális zavarai nagymértékben befolyásolják az árak alakulását.

Az LNG iránti kereslet összehangolása érdekében az Európai Bizottság bevezette az EU Energia Platformját. Egy olyan informatikai platformról van szó, amely megkönnyíti a tagállamok beszállítói számára az engergiahordozó közös megvásárlását. Azonban kérdéses, hogy mennyire működőképes az eszköz, mivel a tesztelése még hátravan. Ráadásul ez a fajta állami beavatkozás visszafelé is elsülhet és potenciálisan alááshatja a piac működését.

A vezetékes gáz beszerzésének potenciális nehézségei

Ami a csővezeték-rendszeren keresztül érkező gázt illeti, ebben a kategóriában Norvégia megelőzte Oroszországot és Európa vezető szállítójává vált, 2023 elején a szükségletek 46%-át biztosítva (szemben az egy évvel korábbi 38%-kal). Ez az extra terhelés azonban erősen igénybe vette Norvégia gázinfrastruktúráját. Májusban és júniusban a sokáig elhúzódó karbantartási munkák miatt az áramlás lelassult, ami felnyomta az árakat. Ez pedig ismét rávilágított arra, hogy jelenleg milyen szűkösek az európai piac lehetőségei. Ha a jövőben Norvégiának további átfogó karbantartási munkálatokat kell végeznie, az ismét akadályokhoz vezethet.

Eközben az EU-nak idén még körülbelül 22 milliárd köbméter vezetékes gázt kell megvásárolnia Oroszországtól. Ez a térség által 2022-ben felhasznált összes csővezetékes gáz körülbelül 11%-ának felel meg. Az erőforrások nagy része Ukrajnán keresztül érkezik, és mivel a jelenlegi orosz-ukrán tranzitmegállapodás a 2024-es lejárta után valószínűleg nem kerül megújításra, az eddigi ellátási útvonal veszélybe kerül.

Az Oroszországtól való elfordulás részeként az EU-nak a Nemzetközi Energiaügynökség szerint 2022-ben 13%-kal sikerült csökkentenie a gázfogyasztását (szemben a 15%-os célkitűzéssel). Azonban a háborúba belefáradt EU-tagállamok nem biztos, hogy olyan jól teljesítenek majd ezen a fronton az elkövetkező hónapokban.

Egyes államok már tavaly télen sem vették ki a részüket az orosz gáz elkerülését célzó stratégia megvalósításában. A 27 EU-tagállamból mindössze 14 vezetett be kötelező energiapolitikát, míg a keleti államok, például Lengyelország, Románia, Bulgária és Magyarország keveset tettek a fogyasztás csökkentése érdekében. A kontinens esetleges fizikai gázhiánya alááshatja a szolidaritásra irányuló törekvéseket.

Mi várható a jövőre nézve?

A zord valóság az, hogy Európának még legalább két-három télen keresztül enyhe időjárásban kell reménykednie, és a globális LNG-ellátás jelentős megszakítás nélkül kell működjön ahhoz, elkerülje a gázárak jelentős emelkedését és egy potenciális energiaválság kialakulását.

A dolgok jelenlegi állása szerint az európai gázárak körülbelül 50%-kal meghaladják az invázió előtti átlagot, ami a háztartásokat és a vállalkozásokat is egyaránt sújtja. Egyre nagyobb aggodalomra ad okot, hogy a továbbra is magas energiaárak elősegíthetik az iparosodás visszafordulását, mivel az energiaigényes iparágakban működő nagyvállalatok megkezdték termelésük az EU-n kívülre költöztetését.

A jó hír az, hogy a 2020-as évek közepétől valószínűleg csökken majd nyomás. Ekkor ugyanis jelentős mennyiségű LNG érkezik majd az Egyesült Államokból és Katarból, és a piac újra egyensúlyba kerül. Az EU energiamegtakarítási terve szerint a kontinens gázkeresletének 2030-ra 40%-kal kell csökkennie, ami szintén fokozza a stabilitást.

Összességében úgy tűnik, hogy Európának sikerült elfordulnia az orosz gázvezetékektől, de továbbra is ki van téve a globális gázpiacok ingadozásának, hacsak nem csökkenti jelentősen gázkeresletét az elkövetkező években.

Ez a cikk is érdekelhet: Elkerülhetetlen hármas válság felé tart Európa