A kriptovaluták termodinamikája – mivé alakulnak a kockázatok?

A kriptovalutákkal való kereskedés strukturális kockázatai folyamatosan változnak, amely befektetések megtérülésére is kihat.

A termodinamika első főtétele, az energiamegmaradás elve kimondja, hogy az energiát nem lehet sem létrehozni, sem megsemmisíteni, az csak formailag változik. Ugyanez a törvény a befektetések esetében is hasznos lehet, ahol a kockázat és a hozam soha nem jön létre vagy semmisül meg, csak átalakul a befektetési ciklus során.

Talán ismerősen csenghet a népszerű kriptós mém: „Mindenki olyan áron vásárol bitcoint, amilyet megérdemel.” Ennek ugyanaz a lényege, mint a termodinamikai tételnek, csak a megfogalmazás más: a kriptovalutákkal való kereskedés különböző strukturális kockázatai idővel változnak, ezért a befektetések megtérülése is változik.

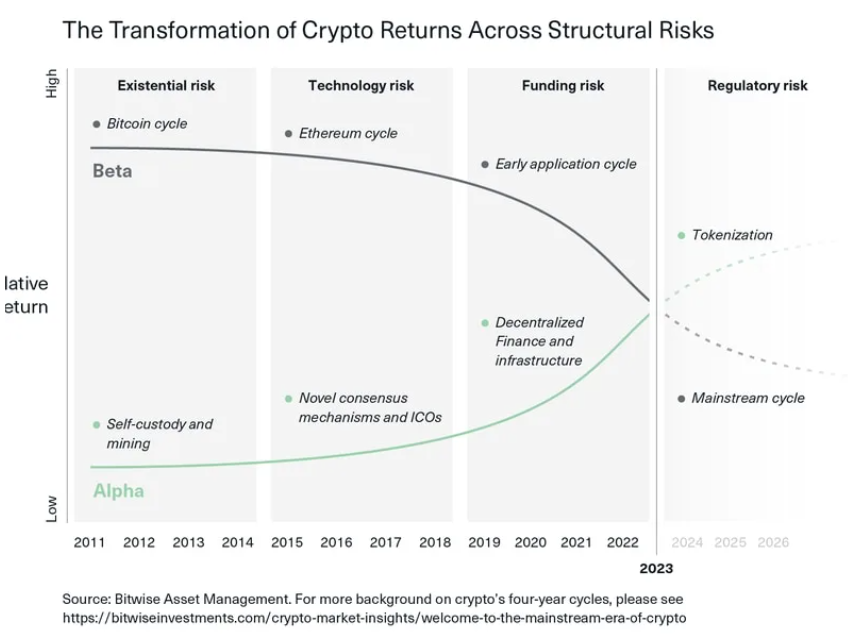

Egyszer volt, hol nem volt, volt egyszer egy Bitcoin (BTC), amelynek útja kockázatokkal volt kikövezve. Az első kockázatot nevezzük „egzisztenciális kockázatnak”. 2014-ben még nem volt egyértelmű a bitcoin életképessége, különösen az Mt. Gox hack után. Ez még a bitcoin „vicces pénz” korszaka volt, amikor egy gyanútlan pizzakedvelő 10 000 BTC-ért (ami most körülbelül 300 millió dollárt ér) vett két pizzát. Ahogy csökkent az egzisztenciális kockázat mértéke a piacon, a Bitcoin értéke emelkedett, új áregyensúlyt teremtve az új befektetőknek, akiknek már nem kell aggódniuk emiatt a kockázat miatt.

Aztán ott volt a „pénzügyi/finanszírozási kockázat”, azaz hogy elegendő tőkét mozgósítanak-e ebbe az eszközosztályba ahhoz, hogy az elképzelt technológiai forradalom élharcosa legyen. Ezt a kockázatot végül a kockázati tőke tömeges beáramlása csökkentette, amely 2021 és 2022 között meghaladta az 50 milliárd dollárt, és az ár ismét ugrott.

2023-ban úgy tűnik, hogy a „szabályozási kockázat” a következő dominó, amely le fog dőlni. Bár időnként a fejlemények elbizonytalaníthatják az embert, mégis úgy tűnik, hogy a kriptovaluták át fogják vészelni ezt a kockázatot (amint azt az Egyesült Államokon kívül már megfigyelhettük), és a kockázati tényezők újabb átalakuláson mennek majd keresztül.

Természetesen sok kockázat továbbra is jelen van, ezért a befektetőknek még mindig van esélyük a hatalmas hozamokra – bár az egyes kockázatok csökkenésével a hozamok is fokozatosan csökkennek.

Ha tehát ez a kockázatmegtérülési energia nem semmisül meg, mivé alakul? A szabályozási kockázat középpontba kerülésével egy folyamatosan átalakuló tájat látunk kibontakozni a digitális alfa befektetések terén.

Amit érdemes megfontolni:

- Az offshore árjegyzők csökkentik a volument, ami hatással van a mennyiségi árjegyzésre és a nagyfrekvenciás arbitrázs kereskedési stratégiákra.

- Azok a kormányzati perek, amelyek az altcoinokra potenciálisan nem regisztrált értékpapírként tekintenek, hatással vannak az alfa mutatókkal dolgozó, tapasztalt befektetők tokenkiválasztási szokásaira.

- A minősített letétkezelésre vonatkozó szabályok minden olyan on-chain stratégiát érintenek, ahol az élvonalbeli pénzügyi tervezés és a piacszerkezeti innováció érvényesül.

Más szóval, míg a kripto béta járulékos megtérülési lehetőségei mindig kevésbé jelentősek az előzőekhez képest, ennek az ellenkezője történik a kripto alfa esetében. A kockázatok folyamatos csökkentése utat nyit a finanszírozás növekedéséhez és az intézményi elfogadáshoz. Ez az átalakulás azonban „allokátor-dilemmát” teremt. A legnagyobb alapok esetében a véletlenszerű befektetés nem tekinthető sikerre vezetőnek. Ehelyett jelenleg a korlátozott kapacitású, kisebb alapokba való befektetés egyedülálló lehetőséget nyújt a túlteljesítésre. De természetesen ez nem tart örökké, mivel a kriptovaluták befektetési termodinamikája folyamatosan átalakul. Az intézményi befektetőknek érdemes megfontolniuk, hogy milyen kockázatok várhatnak rájuk ebben az átmeneti időszakban.

Érdekelhet még: Kifulladt a XRP rali, hiába a SEC feletti győzelem